Update2025.12.08 월

흥국증권이 5일 삼성물산(028260)에 대해 부진했던 건설 부문 회복과 소비재 부문의 개선으로 현금창출력이 강화될 것이라며 투자의견 '매수'를 유지하고 목표주가를 32만원으로 '상향'했다. 삼성물산의 전일종가는 24만500원이다.

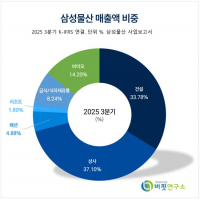

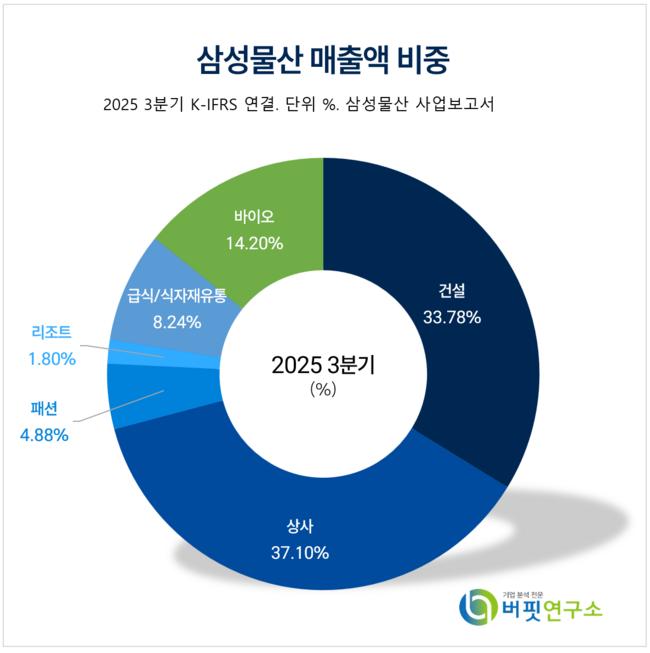

삼성물산 매출액 비중. [자료=삼성물산 사업보고서]

삼성물산 매출액 비중. [자료=삼성물산 사업보고서]

박종렬 흥국증권 애널리스트는 삼성물산이 4분기 연결기준 매출액 10조원(전년동기대비 -0.3%), 영업이익 7589억원(전년동기대비 +19.5%)으로 전분기에 이어 양호한 영업실적을 기록할 것으로 전망했다. 건설과 레저 부문은 부진하나, 바이오 부문의 약진이 사업 부진을 상쇄할 것으로 예상했다.

박종렬 애널리스트는 "올해는 예상 조정 영업이익(EBIT) 기준 바이오 부문의 나홀로 성장이었다면, 내년은 상사 부문을 제외한 전사업부문의 개선으로 이익창출력이 더욱 견고해질 전망"이라며 "바이오 부문은 내년에도 5공장 가동에 따른 생산 능력 증대와 판매량 증가로 견조한 실적이 가능할 것"이라고 밝혔다.

이어 "건설부문도 국내외 견조한 수주 실적과 주택시공권 확보 등으로 그동안의 부진에서 벗어날 것"이라며 "평택 P3, 해외 대형 설계•시공•조달(EPC) 공사에 따른 실적 개선이 가능할 것"이라고 전했다.

또 "패션과 레저 부문도 소비경기 개선에 따라 영업이익이 증익 추세로 전환할 것이다"며 "내년 매출액과 영업이익은 연결기준으로 각각 42조8000억원(전년동기대비 +7.4%), 3조7000억원(전년동기대비 +13.7%)을 기록할 것"으로 내다봤다.

삼성물산은 1938년 설립돼, 2015년 삼성물산과 제일모직을 합병했다. 건설/상사/패션/리조트/급식·식자재유통/바이오 산업을 영위하며 최근 태양광, 소형원전(SMR), 수소 등 친환경 사업으로 지속적인 확장 추진 및 지분투자 등으로 사업경쟁력 강화 중이다.

삼성물산 매출액 및 영업이익률 추이. [자료=버핏연구소]

삼성물산 매출액 및 영업이익률 추이. [자료=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>