Update2026.05.27 수

[버핏연구소=윤승재 기자] 메리츠증권은 27일 NHN(181710)에 대해 클라우드 사업이 올해 턴어라운드의 원년을 맞을 것으로 전망하며, 투자의견 ‘매수’와 적정주가 5만4000원을 유지했다. NHN의 전일 종가는 3만8050원이다.

이효진 메리츠증권 애널리스트는 “NHN은 판교·광주 데이터센터에 이어 지난 4월 양평 리전을 가동하기 시작했다”며 “국내 사업자 중 글로벌 시장의 GPU 외부 고객 수요가 유사하게 포착되는 기업은 NHN클라우드”라고 분석했다.

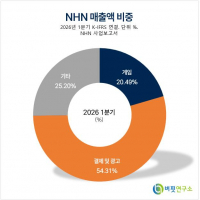

NHN 매출액 비중. [자료=버핏연구소]

NHN 매출액 비중. [자료=버핏연구소]

그는 “NHN은 지난해 양평 리전에 대해 5년간 3000억원의 가이던스를 제시했는데, 현재 GPU B200의 60%를 활용해 5년 가이던스의 80%에 해당하는 매출을 이미 확보했다”며 “올해 가동량은 사실상 솔드아웃 상태”라고 설명했다.

이어 “NHN은 자체 LLM을 개발하지 않아 업스테이지, 솔트룩스 등 고객사와 이해관계가 겹치지 않는다”며 “게임 사업에 대한 이해도를 바탕으로 크래프톤, 엔씨소프트 등 게임사를 고객으로 확보하는 데도 성공하고 있다”고 전했다.

또한 “기업이 자체 GPU 인프라를 구축하려면 약 1년의 시간이 필요하지만, NHN은 인프라가 이미 세팅돼 있어 고객 수요를 빠르게 흡수할 수 있다”며 “AI 수요 증가, 특히 에이전틱 AI 수요 확대는 GPU 클러스터를 갖춘 NHN에 높은 성장 기회를 제공한다”고 평가했다.

메리츠증권은 NHN의 기술 부문 매출액이 2025년 4609억원에서 2026년 5844억원, 2027년 6728억원, 2028년 7741억원으로 증가할 것으로 전망했다. 같은 기간 클라우드 사업 매출액은 2642억원에서 5069억원까지 확대되고, 기술 부문 영업이익은 2025년 151억원 적자에서 2028년 798억원 흑자로 개선될 것으로 추정했다.

이 애널리스트는 “NHN클라우드는 과거 그룹사 물량이 부족해 손익분기점 달성에 어려움을 겪었으나, 지난 1분기 판교·광주 기존 2개 리전만으로도 20%의 성장을 기록했다”며 “기존 리전 매출 성장에 따른 턴어라운드가 이미 진행되고 있다”고 밝혔다.

끝으로 “향후 2~3년 내 AI 수요 증가를 의심하지 않는다면, 외부 고객 매출 확보분을 2분기부터 실적으로 증명할 NHN의 현재 밸류에이션은 매력적”이라며 “2026년 예상 PER은 11.8배, 2027년은 7.3배 수준”이라고 덧붙였다.

NHN은 게임, 결제·광고, 커머스, 콘텐츠, 기술 사업을 영위하고 있다. 주요 사업으로는 한게임을 중심으로 한 게임 사업, NHN KCP 기반 결제 사업, NHN클라우드 중심의 기술 사업 등이 있으며, 최근에는 AI GPU 인프라와 공공·국방 클라우드 시장 확대를 성장 동력으로 삼고 있다.

NHN 매출액 및 영업이익률 추이. [자료=버핏연구소]

NHN 매출액 및 영업이익률 추이. [자료=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>