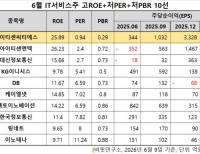

Update2026.06.10 수

[버핏연구소=윤승재 기자] iM증권은 9일 삼성전기(009150)에 대해 적층세라믹커패시터(이하 MLCC)와 플립칩-볼그리드어레이(이하 FC-BGA)에서 동시에 AI 수요 확대 수혜가 예상된다며, 투자의견 ‘매수’를 유지하고 목표주가를 기존 180만원에서 230만원으로 28% 상향했다. 삼성전기의 전일 종가는 166만4000원이다.

고의영 iM증권 애널리스트는 “삼성전기는 MLCC, FC-BGA에서 동시에 수혜를 누릴 수 있는 AI 컴포넌트 대장주”라며 “추가 가격 인상과 실리콘 커패시터(SiCap) 수주를 통해 앞으로도 이익 추정치 상향이 두드러질 가능성이 높다”고 분석했다.

그는 “2027년 영업이익을 3조3000억원으로 전망하고 있으나 추가 상향될 가능성을 배제할 수 없다”며 “서버용 MLCC 가격이 먼저 올라갈 것이라는 예상과 달리 범용 MLCC 가격부터 상승하기 시작했고, 2선 업체들이 이를 주도하고 있다”고 설명했다.

이어 “다가올 3분기는 IT 성수기 진입과 베라 루빈(Vera Rubin) 본격 양산이 맞물리는 중요한 변곡점”이라며 “베라 루빈은 기존 세대 대비 랙당 MLCC 탑재량이 크게 증가해 전체 MLCC 수급에 영향을 미칠 것”이라고 내다봤다. 보고서에 따르면 엔비디아 블랙웰 GB200 NVL72(Blackwell GB200 NVL72) 랙에는 약 44만1000개의 MLCC가 탑재되는 반면 Rubin VR200 NVL72 랙에는 50만~60만개가 탑재된다.

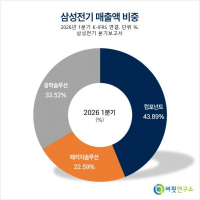

삼성전기 매출액 비중. [자료=버핏연구소]

삼성전기 매출액 비중. [자료=버핏연구소]

또한 “실리콘 커패시터 수주는 수동소자 사업에서도 장기 수요 가시성을 담보하는 장기공급계약(LTA)이 발생할 수 있음을 증명했다”며 “다수의 클라우드 서비스 기업(CSP)가 미국 반도체 업체의 첨단 패키징(advanced packaging) 도입을 검토하고 있어 관련 사업 진척 소식이 주가의 강력한 촉매가 될 수 있다”고 평가했다.

FC-BGA에 대해서도 “제한된 공급 능력을 선제적으로 확보하기 위한 고객사들의 움직임이 더욱 적극적으로 바뀌고 있다”며 “삼성전기의 FC-BGA 가동률은 2026년 하반기 100%에 도달할 전망이고, 예상보다 강한 판가 인상이 수반되며 수익성 기대치가 높아질 가능성이 크다”고 전망했다.

iM증권은 삼성전기의 연결기준 매출액을 2026년 13조3100억원, 2027년 16조7570억원, 2028년 18조9850억원으로 전망했다. 영업이익은 같은 기간 1조5680억원, 3조2958억원, 4조3462억원으로 예상했다.

삼성전기는 MLCC 등 컴포넌트솔루션, 반도체 패키지기판 중심의 패키지솔루션, 카메라모듈 중심의 광학통신솔루션 사업을 영위하고 있다. 보고서는 2027년 영업이익이 전년동기대비 110%, 2028년은 32% 성장할 것으로 전망했다.

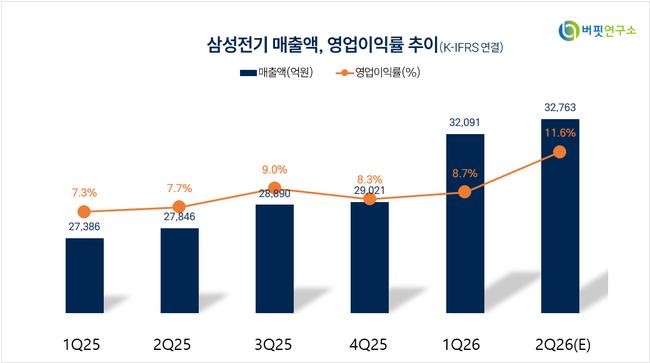

삼성전기 매출액 및 영업이익률 추이. [자료=버핏연구소]

삼성전기 매출액 및 영업이익률 추이. [자료=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>