Update2026.06.10 수

[버핏연구소=정지훈 기자] LS증권이 10일 한국항공우주(047810)에 대해 "하반기로 갈수록 더 좋아질 것"이라며 투자의견 '매수'와 목표주가 25만원을 '유지'했다. 한국항공우주의 전일종가는 12만7700원이다.

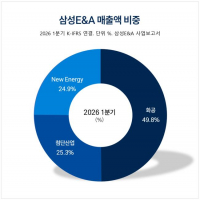

한국항공우주 매출액 비중. [자료=한국항공우주 사업보고서]

한국항공우주 매출액 비중. [자료=한국항공우주 사업보고서]

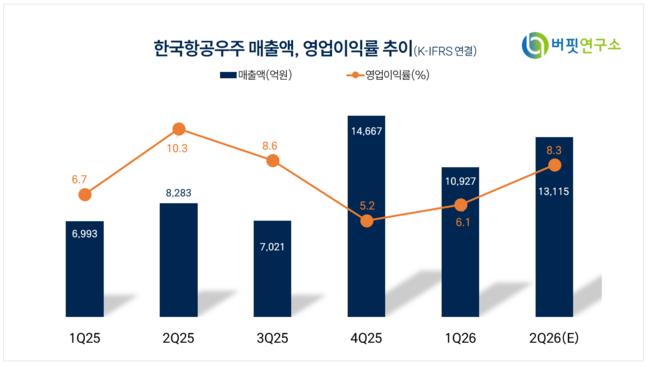

이재광 LS증권 연구원은 올해 한국항공우주의 실적으로 매출액 5조8000억원, 영업이익 5090억원을 예상했다. 이는 KF-21이 상반기 체계 개발을 끝내고 하반기부터 양산으로 바뀌면서 관련 매출이 증가하고, 미르온이 인도 대수 증가로 매출이 상승하기 때문이다. 더해 폴란드와 말레이시아 FA-50 수출도 진행률 상승으로 관련 매출이 약 50% 증가할 것으로 내다봤다.

이재광 연구원은 1분기 말 기준 한국항공우주의 방위사업 수주잔고가 16조7000억원으로 직전 4분기 매출 기준 5.6년치에 해당한다고 말했다. 이어 현재 수주만으로도 향후 성장이 가능한 수준이라고 덧붙였다.

이 연구원은 "올해 4월 미 정부의 중거리 공대공 미사일 통합이 승인되어 경전투기로 진화한 FA-50의 수출 경쟁력이 높아져 추구 수주가 예상된다"며 "언론보도에 따르면 KF-21은 인도네시아 16대 도입이 근접했으며, UAE와의 KF-21 공동개발 가능성도 높아진 것으로 판단된다"고 설명했다.

현재 한국항공우주는 하반기 대주주 지분매각에 나설 것으로 추정되고 있다. 현재 당정은 의무공개매수 도입을 위한 자본시장법 개정을 준비 중으로 알려졌다. 개정안은 상장사 지분 25% 이상을 취득해 최대주주가 되는 경우, 잔여 주주 대상으로 추가 지분을 의무 공개매수하도록 강제하는 내용이다.

그는 "하반기 중 예상되는 법 개정이후 수출입은행 지분을 매각할 가능성이 높으며, 지분 확보 경쟁에 따른 주가 상승이 기대된다"며 "잠재 매입 후보인 한화에어로스페이스는 작년부터 장내에서 지분을 지속적으로 매입해왔다"고 덧붙였다.

한국항공우주는 군용 항공기 개발·생산(방위)과 민항기 기체부품(민수) 사업을 영위하고 있다. 최근 첨단기술 확보를 위한 연구개발에 지속 투자하며, 우주사업 전반의 기술역량을 확장하고 있다.

한국항공우주 매출액 및 영업이익률 추이. [자료=버핏연구소]

한국항공우주 매출액 및 영업이익률 추이. [자료=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>