-

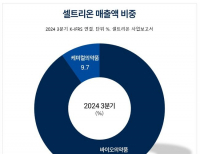

- [버핏 리포트] 셀트리온, 올해 영업이익 1.1조 전망 ...신약 경쟁력 확대 기대 - IBK

- IBK투자증권은 26일 셀트리온(068270)에 대해 신규 제품의 비중 확대와 생산 수율 개선에 따라 이익률 개선이 지속될 것으로 전망하며 투자의견 '매수'와 목...

- 2025-11-26

-

- [버핏 리포트] 셀트리온, 3Q 매출원가율 30%대 진입 ...'합병의 그늘' 벗어나 이익 개선 – iM

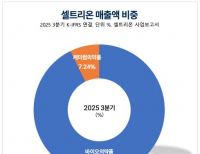

- 아이엠(iM)증권은 5일 셀트리온(068270)에 대해 3분기 매출원가율이 30%대로 떨어져, 합병을 통해 시장이 기대했던 원가율 개선 효과를 증명했다고 분석했다. 신규...

- 2025-11-05

-

- [버핏 리포트] 셀트리온, 3Q 실적 컨센서스 하회 전망 ...영업 성수기는 4Q – 한국투자

- 한국투자증권은 20일 셀트리온(068270)에 대해 기존 제품의 매출 추정치 하향으로 3분기 영업이익이 컨센서스를 하회할 전망이지만, 신제품 론칭 효과와 4분기 ...

- 2025-10-20

-

- [버핏 리포트]셀트리온, 중장기 성장성에 주목할 때...적정주가 '25만' - 메리츠

- 메리츠증권이 4일 셀트리온(068270)에 대해 선제적인 관세 대응 정책 수립과 의약품 공급 품목 확대 가능성으로 인한 성장성에 주목할 필요가 있다며 투자의견 &...

- 2025-09-04

-

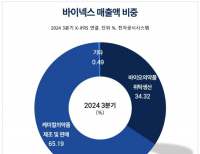

- [버핏 리포트]바이넥스, 2Q 흑자기조 안착…바이오 성장 지속, 목표가 2.8만원 하향 – IBK

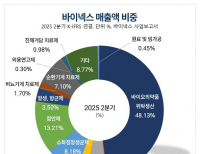

- IBK투자증권은 19일 바이넥스(053030)에 대해, 2분기연결 매출액 445억원(전년동기대비 41.5%) 영업이익 10억원(흑자전환, 영업이익률 2.3%)으로 전분기에 이어 흑자 ...

- 2025-08-19

-

- [버핏 리포트]셀트리온, 시밀러 성장세 확인... 글로벌 시장 확대 청신호 - NH

- NH투자증권이 7일 셀트리온(068270)에 대해 2분기 시밀러 신제품들의 긍정적인 초기 매출을 확인했고 향후 성장성에 따라 밸류 매력도가 재부각될 것으로 기대된...

- 2025-08-07

-

- [버핏리포트] 셀트리온, 1분기 실적은 부진…미국 신사업이 주가 반등 신호 될까 - NH

- NH투자증권이 16일 셀트리온(068270)에 대해 1분기 실적은 기대에 미치지 못할 것으로 예상되나, 연간 실적 고성장 기대감 및 합리적인 밸류에이션은 유효하다고 ...

- 2025-04-16

-

- [버핏 리포트]셀트리온, 분기 지날수록 '매출총이익률' 개선 전망-한국투자

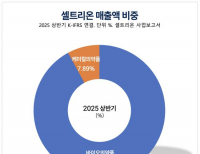

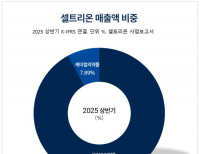

- 한국투자증권이 셀트리온(068270)에 대해 단기적으로 미국 정책 불확실성 속 미국에 의약품을 판매하는 기업에 투자 센티먼트가 약화됐지만 중장기적으로 의료...

- 2025-03-14

-

- [버핏 리포트]셀트리온, 新 제품군의 놀라운 성장...'짐펜트'라도 합류 기대 – 현대차

- 현대차증권은 28일 셀트리온(068270)에 대해 짐펜트라 등 신규 제품군의 빠른 성장과 기존 제품군의 안정적인 매출 성장 및 지속적인 매출원가 하락 등을 고려...

- 2025-02-28

-

- [버핏리포트] 셀트리온, 4분기 컨센서스 소폭 하회…유럽 매출 성장세 주목 - DS

- DS투자증권이 26일 셀트리온(068270)에 대해 4분기 실적이 시장 기대치를 소폭 하회했지만, 유럽 지역 바이오시밀러 매출 성장이 긍정적이라며 투자의견 ‘매...

- 2025-02-26

-

- [버핏 리포트] 바이넥스, 셀트리온 FDA 허가로 상업용 CMO 본격화 기대↑-상상인

- 상상인증권이 3일 바이넥스(053030)에 대해 올해 상업용 바이오 CMO(Comtract Manufacturing Organization,의약품 위탁생산) 수주 증가로 해외 CMO 수주 업체로 성장할 것이 ...

- 2025-02-03

-

- [버핏 리포트] 셀트리온, 바이오시밀러 매출 3조↑...신제품 출시 효과 기대 -한국투자

- 한국투자증권은 22일 셀트리온(068270)에 대해 합병 후에도 변화를 지속하며 신약개발 의지를 보이고 있고 CRDMO 자회사 한국 공장 건설도 올해 내 시작될 전망으...

- 2025-01-22

-

- 셀트리온, '2024 ACAAI'서 CT-P39 임상 발표...'졸레어' 동등성 검증으로 글로벌 공략 청신호

- 셀트리온(대표이사 기우성 김형기 서진석, 068270)의 'CT-P39' 임상 결과가 발표됐다. 오리지널 의약품 '졸레어'와 치료적 동등성이 검증되면서 글로벌...

- 2024-10-29

-

- [버핏 리포트] 셀트리온, 내년부터 큰 폭 성장 예상-DS

- DS투자증권이 12일 셀트리온(068270)에 대해 합병법인 원가율 안정화 및 유플라이마, 스텔라라 바이오시밀러, 졸레어 바이오시밀러 등의 매출 본격화 등을 통해 ...

- 2024-06-12

-

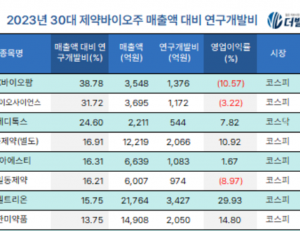

- [리그테이블] SK바이오팜, ‘30대 제약∙바이오주’ 매출액 대비 연구개발비 2년 연속 1위…2위 SK바이오사이언스

- 한국 주식 시장의 30대 제약·바이오 기업 가운데 매출액 대비 연구개발비 1위는 SK바이오팜(대표이사 이동훈)으로 조사됐다. 이들 30대 제약·바이오 기업의 평...

- 2024-04-26

- 최신뉴스더보기

-

-

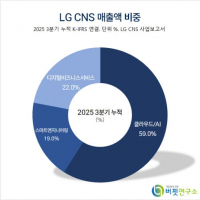

- [버핏 리포트]LG CNS, 2026 계열사 확장•직접 진출로 글로벌 매출액↑… GDC•AI 통한 효율화로 수익성 개선 – KB

- KB증권은 12일 LG CNS(064400)에 대해 내년에는 그룹 계열사 확장과 직접 진출로 글로벌 매출액이 증가하고 GDC(해외개발센터)와 AI를 활용한 사업 효율화가 수익성 개선에 기여할 것이라며, 투자의견 ‘매수’와 목표주가 9만원을 신규 제시했다. LG CNS의 전일 종가는 6만5400원이다.김준섭 KB증권 애널리스트는 “클라우드와 AI 사업은 전체 매출의 5...

-

- [장마감] 코스피 1.38%↑(4167.16) , 코스닥 0.29%↑(937.34)

- 12일 코스피는 전일대비 56.54 포인트(1.38%) 상승한 4167.16로 마감했다. 이날 개인은 1조4633억원 순매도했고 외국인과 기관은 각각 413억원, 1조4193억원 순매수했다.코스닥은 전일대비 2.70 포인트(0.29%) 상승한 937.34로 마감했다. 이날 개인은 1500억원 순매도했고 외국인과 기관은 각각 1737억원, 317억원 순매도했다.임정은 KB증권 연구원은 KB리서치 ..

-

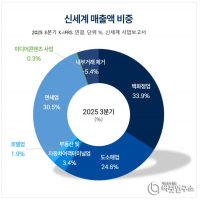

- [버핏 연구소] 신세계, 한일령 반사수혜•점포 리뉴얼로 반등 모멘텀 마련...목표주가 '상향' - NH

- NH투자증권이 12일 신세계(004170)에 대해 한일령 반사수혜로 외국인 매출 증가가 기대되며 주요 점포 리뉴얼 효과까지 본격화될 전망이라며 투자의견 '매수'를 유지하고 목표주가를 32만원으로 '상향'했다. 신세계의 전일종가는 25만6000원이다.주영훈 NH투자증권 애널리스트는 소비심리 개선 및 외국인 매출 증가에 따라 백화점 ...

-

- 현대지에프홀딩스, 복합기업주 저PER 1위... 2.51배

- 현대지에프홀딩스(대표이사 유인철. 005440)가 12월 복합기업주 저PER 1위를 기록했다.버핏연구소 조사 결과에 따르면 현대지에프홀딩스는 12월 복합기업주 PER 2.51배로 가장 낮았다. 이어 LX홀딩스(383800)(4.34), 한화(000880)(6.46), 효성(004800)(7.16)가 뒤를 이었다.현대지에프홀딩스는 4분기 매출액 2조1055원, 영업이익 487억원으로 전년동기대비 매출액.

-

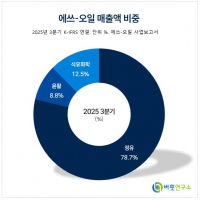

- [버핏 리포트] 에쓰-오일, 정제마진 강세·원유가격 하락...2026 실적 레벨업 전망 – NH

- NH투자증권은 12일 에쓰-오일(S-OIL)(010950)에 대해 정제마진 강세와 중동산원유공식판매가격(OSP) 하락이 동시에 나타나며 영업환경이 우호적으로 전환되고 있다며 투자의견 ‘매수’를 유지하고 목표주가를 10만5000원으로 상향했다고 밝혔다. 에쓰-오일의 전일 종가는 8만600원이다. 최영광 NH투자증권 연구원은 “타이트한 정유 공급 .

-

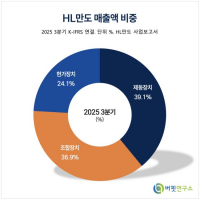

- [버핏 리포트] HL만도, '로봇 액츄에이터' 선언 ...2028년 북미 양산 목표 – 하나

- 하나증권은 12일 HL만도(204320)가 장기 성장 전략과 로봇 액츄에이터 신사업 계획을 발표한 것에 주목하며 투자의견 '매수’를 유지하고, 목표주가를 6만2000원으로 상향했다. HL만도의 전일 종가는 5만2200원이다.송선재 하나증권 애널리스트는 “고객사 확대와 물량 증가로 기존 매출 11조7000억원, 차세대 제품군에서 신규 매출 2조4000...

-

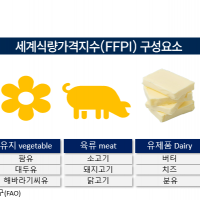

- 세계식량가격지수(FFPI), 올 한해 하락 안정화 흐름... 유지류∙유제품∙설탕 하락

- 올 한해 세계 식량 가격이 하향 안정화 추세를 보인 것으로 나타났다. 버핏연구소가 UN 식량농업기구(FAO)의 최근 10년(2015. 1~2025. 12) 세계식량가격지수(FFPI)를 조사한 결과 7월 130.1포인트로 고점을 찍은 이후 하락세로 돌아서 11월 125.1를 기록했다. FFPI의 하락세를 주도한 것은 유지류, 유제품, 설탕이었다. 설탕이 가장 큰 하락세를 보였다. 브..

- 많이 본 뉴스더보기

-

-

[버핏 리포트] 롯데웰푸드, 코코아 가격 하락 시작…인도 법인 성장까지 더해져 마진 반등 본격화 - 한국

한국투자증권은 21일 롯데웰푸드(280360)에 대해 글로벌 코코아 가격이 톤당 5000달러 아래로 내려오며 원가 부담이 완화되고, 내수·해외 가격 인상 효과가 더해지면서 4분기부터 수익성 개선이 본격화될 것으로 전망한다며 투자의견 ‘매수’를 유지하고 목표주가 17만원을 제시했다. 롯데웰푸드의 전일 종가는 12만3700원이다.강은..

-

[버핏 리포트] 대한조선, 내년 영업이익률 25.6%로 역대 최대치 전망 ...탱커선 호황기 누리며 기대감 증폭 - DS

DS투자증권은 28일 대한조선(439260)에 대해 국내 최대 영업이익률을 기록하는 ‘대한민국 수익성 1등 조선사’ 로 탱커선 호황기를 누리는 중이라고 분석했다. 이에 투자의견 '매수'와 목표주가 9만2000원을 제시했다. 대한조선의 전일 종가는 6만7300원이다.김대성 DS투자증권 애널리스트는 “3분기 국내 최대 영업이익률(24.3%)을 .

-

오리콤, 광고주 저PER 1위... 6.43배

오리콤(대표이사 박병철 정승우. 010470)이 11월 광고주 저PER 1위를 기록했다.버핏연구소 조사 결과에 따르면 오리콤이 11월 광고주 PER 6.43배로 가장 낮았다. 이어 인크로스(216050)(7.11), 이노션(214320)(8.66), 이엠넷(123570)(9.62)가 뒤를 이었다.오리콤은 지난 3분기 매출액 558억원, 영업이익 6억원으로 전년동기대비 매출액은 10.14%, 영업이익은 75% 감소...

-

소맥 가격, 올 한해 글로벌 풍작으로 하락세... 빵 가격은 여전히 고공행진

올 한해 동안 국제 소맥(wheat) 가격이 글로벌 풍작으로 하락세를 보인 것으로 나타났다. 버핏연구소가 최근 10년(2015. 1~2025. 11) CBOT(시카고상품거래소) 자료를 바탕으로 조사한 결과 국제 소맥 선물 가격은 11월 13일 기준 부셸 당 535.75 센트로 올해 1월 초 대비 10.7% 하락했다. 2월 초 615센트로 최고점을 찍기도 했으나 이후 기록적인 공급 증가 전...

-

[버핏 리포트] KSS해운, 3Q 누적 매출액 4139억 ...주가상승 관건은 주주환원 – 하나

하나증권은 21일 KSS해운(044450)에 대해 액화석유가스(LPG) 및 암모니아 운송에 특화된 선사로서 안정적인 수익력을 보유하고 있으나 암모니아 시장 개화 전까지는 주주환원 확대 여부가 주가를 좌우할 것이라고 분석했다. 목표주가는 제시하지 않았다. KSS해운의 전일 종가는 9460원이다.안도현 하나증권 애널리스트는 “KSS해운이 3분기 누적...