-

- 마음의 마술 같은 힘

- 마음의 마술 같은 힘우리 몸은 60조~70조개의 세포로 이뤄져 있는데, 실은 이 세포 하나하나가 의식을 갖고 있다. 이렇게 생각하면 현실을 내 생각대로 바꾸자...

- 2022-06-27이민주

-

- 행운을 불러오는 단순하면서도 파워풀한 방법

- "창업 초기, 나는 도움을 받고 싶으면 전화 번호부를 뒤져 무작정 전화를 걸었습니다. 이렇게 전화해서 도움이 필요하다고 말했을 때 이를 거절한 사람은 한 ...

- 2017-12-29이민주

-

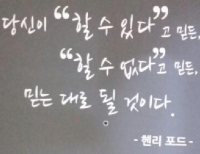

- '나는 그것을 할 수 있다'고 믿는 것의 장점

- '나는 그것을 할 수 있다'고 믿는 것의 장점당신이 "할 수 있다"고 믿든, "할 수 없다"고 믿든 그것은 당신의 자유다. 확실한 것은 결국 미래는 당신이 믿...

- 2017-06-21이민주

-

- 감정은 습관이다

- 감정은 습관이다우리의 뇌는 우리에게 「이로운 것」것을 선택하는 것이 아니라 「익숙한 것」을 선택한다. 우리의 뇌가 불안이라는 감정에 익숙해있으면 실...

- 2016-07-05이민주

-

- 성공 인생을 위해 재능보다 결정적인 것

- 사람들은 재능과 노력이 성공의 보증수표라고 생각한다. 그렇지만 내 경험으로 성공 인생에 결정적인 것은 「꿈꾸는 능력」이다. 내가 호텔 벨보이로 일할 ...

- 2016-04-04이민주

-

- 2016 워렌 버핏의 「주주에게 보내는 편지」 (2) - 우리는 꼭 필요한 사람만 뽑는다

- 2016 워렌 버핏의 「주주에게 보내는 편지」 (2)우리는 꼭 필요한 사람만 뽑는다2015년 버크셔 해서웨이 사업 보고서에 나오는 사진(사진 위쪽)의 25명은 2014년 사...

- 2016-03-21이민주

-

- 2016 워렌 버핏의 「주주에게 보내는 편지」 - 뛰어난 기업의 주식을 매입하라

- 뛰어난 기업의 주식을 매입하라우리는 뛰어난 기업의 주식을 부분적으로 소유하는 것이 그저 그런 기업 전체를 소유하는 것보다 효과적이라고 믿는다.이런 ...

- 2016-03-11이민주

-

- 상상하라. 말도 안되는 것들을...

- 상상하라. 말도 안되는 것들을... 상상하라. 말도 안되는 것들을 상상하고, 마음껏 상상하라. 그것을 반복하면 언젠가는 그것이 당신 눈 앞의 현실이 될 것이다...

- 2015-12-28이민주

-

- 경쟁 있는 세상 vs. 경쟁 없는 세상

- 경쟁 없는 세상 vs. 경쟁 있는 세상 경쟁이 없다면 가진 자는 항상 넘치고, 없는 자는 항상 부족한 상태가 될 것이다. 거지는 죽을 때까지 거지로, 부자는 죽을 ...

- 2015-11-21이민주

-

- 자주적으로 생각하라

- 자주적으로 생각하라 당신 인생을 결정하는 사람은 다른 누구도 아닌 바로 당신 자신이다. 당신을 있는 그대로 받아들이고, 스스로 생각하고 결정하라.그런 ...

- 2015-10-16이민주

-

- 다가오는 새로운 세상을 지배하는 5가지 법칙

- 다가오는 새로운 세상을 지배하는 5가지 법칙세컨드 무버에게 오히려 기회가 있다구글, 페이스북, 알리바바닷컴, 네이버는 모두가 선점자가 아니다. 다가오는...

- 2015-08-31이민주

-

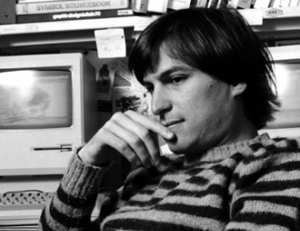

- 스티브 잡스가 말하는 「인생」

- 스티브 잡스가 말하는 「인생」 다른 사람의 인생을 살면서 시간을 낭비하지 않기 바랍니다. 도그마에 갇혀서도 안됩니다. 도그마란 다른 사람들의 생각을 ...

- 2015-07-28이민주

-

- 워렌 버핏의 투자에 관한 조언

- 워렌 버핏의 투자에 관한 조언 나는 투자를 이 세상에서 가장 위대한 비즈니스라고 부릅니다. 당신이 (주식 시장이라는) 야구장의 스탠드에 들어서면 투수는 ...

- 2015-06-05이민주

-

- 페이팔의 창업자 피터 틸이 말하는 「성공 경영 5계명」 - 기회는 당신 주변에 있다

- 페이팔의 창업자 피터 틸이 말하는 「성공 경영 5계명」 숨겨진 수요와 공급을 발견하라 무언가를 이루려면 혁신을 해야 한다. 그런데 혁신은 이 세상에 없던...

- 2015-05-20이민주

-

- 마윈이 말하는 「알리바바가 1등 사이트가 된 이유」

- 마윈이 말하는 「알리바바가 1등 전자상거래 사이트가 된 이유」저는 온라인으로 영화도 볼 줄 모르고, 온라인 게임도 할 줄 모릅니다. 실은 컴퓨터를 켜는 것...

- 2015-04-17이민주

-

- 워렌 버핏의 「주주에게 보내는 50주년 기념 편지」 요약(2)

- 버크셔 해서웨이 주주미팅 참석은 유익하다주주미팅 행사장에서 50여가지 질문에 대해 찰리와 나는 답변을 할 것이다. 버크셔 해서웨이 주주 대표단, 기자 3인...

- 2015-03-27이민주

-

- 워렌 버핏의 「주주에게 보내는 50주년 기념 편지」 요약

- 워렌 버핏의 「주주에게 보내는 50주년 기념 편지」 요약주가는 결국은 내재가치에 수렴한다1개월 혹은 1년 동안의 주가는 기업의 내재 가치를 반영하지 못하...

- 2015-03-04이민주

-

- 경영의 신 이나모리 가즈오의 성공 경영 6계명

- 경영의 신 이나모리 가즈오의 성공 경영 6계명 「비용 10% 절감」이 어렵다면 목표를 「비용 30% 절감」으로 높여라비용을 10% 줄이는 방안을 찾기 위해 장시간 ...

- 2015-02-02이민주

- 최신뉴스더보기

-

-

- [이슈 체크] 건설, PF 정상화 정책 발표

- 신영증권 박세라. 2024년 5월 14일.금융당국이 지난 13일 ‘부동산 PF의 질서 있는 연착륙을 위한 향후 정책 방향’을 발표했다. 예고했던 대로 부동산PF 사업장 평가기준 개선안이 포함됐다. 현재 관리중인 부동산 PF대출(본PF, 브릿지론) 외에 위험 특성이 유사한 토지담보대출 및 채무보증 약정을 추가하고, 대상 기관에 새마을금고도 포.

-

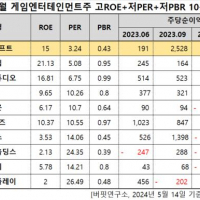

- 액토즈소프트, 게임엔터테인먼트주 고ROE+저PER+저PBR 1위

- 액토즈소프트(대표이사 구오하이빈. 052790)가 5월 게임엔터테인먼트주 고ROE+저PER+저PBR 1위를 기록했다.버핏연구소 조사 결과 액토즈소프트는 5월 게임엔터테인먼트주에서 고ROE+저PER+저PBR 1위를 차지했으며, 엠게임(058630), 고스트스튜디오(950190), 웹젠(069080)가 뒤를 이었다.액토즈소프트는 지난해 매출액 894억원, 영업손실 424억원을 기록하며 .

-

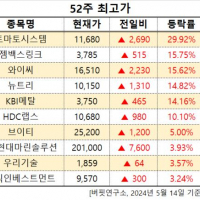

- [52주 최고가] 토마토시스템, 전일비 29.92%↑… 현재가 11680원

- 14일 오후 2시 26분 기준 국내 주식시장에서 토마토시스템(393210)이 전일비 ▲ 2,690원(29.92%) 오른 11680원에 거래 중이다. 토마토시스템은 소프트웨어를 개발, 판매한다.이어 젬백스링크(064800, 3785원, ▲ 515, 15.75%), 와이씨(232140, 16510원, ▲ 2,230, 15.62%), 뉴트리(270870, 10150원, ▲ 1,310, 14.82%), KBI메탈(024840, 3750원, ▲ 465, 14.16%), HDC랩스(039570, 10680원, ▲ 98...

-

- [원자재] 필리핀, 니켈 처리 생산능력 확대 나서

- 필리핀 정부가 지난 10일 니켈 선광시설 3곳 신설 계획을 발표했다. 필리핀 당국은 고부가가치의 가공부문 육성을 위해 현재 보유한 가공 플랜트 2곳에 추가 3곳을 신설할 계획이라고 밝혔다. 이번 계획에는 중국과 미국은 물론이며 호주, 영국, 캐나다 등이 관심을 표명한 것으로 알려졌다. 다만, 구체적인 계획에 대해서는 아직 알려진 바 없...

-

- [버핏 리포트] 한국가스공사, 무난한 1분기 실적...올해 두 자리 수 증익 전망-신한

- 신한투자증권 14일 한국가스공사(036460)에 대해 지난해 일회성 비용 반영에 따른 기저효과로 두 자리 수 증익이 기대된다며 투자의견 ‘매수’를 유지했고 목표주가를 3만8000원으로 상향했다. 한국가스공사의 전일 종가는 2만6400원이다. 한국가스공사는 1분기 매출액 12조8000억원(YoY -28.6%), 영업이익 9216억원(+56.6%)을 기록하며 시장...

-

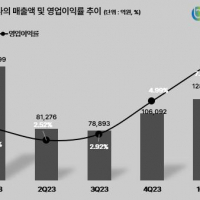

- [버핏 리포트] 덕산네오룩스, 올해 기대되는 OLED 성장 -키움

- 키움증권이 14일 덕산네오룩스(213420)에 대해 1분기 역대 두 번째로 높은 매출 실적을 기록했다며 투자의견은 '매수', 목표주가는 6만원을 유지했다. 덕산네오룩스의 전일 종가는 3만6200원이다.덕산네오룩스는 1분기 연결기준 매출액 525억원(YoY +84.2%), 영업이익 103억원(YoY +11841%)을 기록했다. 매출액은 갤럭시S24 및 갤럭시A15 시리즈의 출..

-

- [버핏 리포트] 코스맥스, 국내외 고루 성장하며 어닝 서프라이즈-상상인

- 상상인증권이 14일 코스맥스(192820)에 대해 올해 1분기 호실적에 이어 2분기에도 국내 수출 증가 및 인바운드 유입 확대, 중국 등 해외 실적 상승을 통해 수익성 향상이 기대된다며 투자의견은 '매수'를 유지했고, 목표주가는 기존 16만원에서 18만5000원으로 상향 평가했다. 코스맥스의 전일 종가는 15만7700원이다.코스맥스의 올해 1분기 연...

- 많이 본 뉴스더보기

-

-

[버핏 리포트] 이오테크닉스, 오랜 준비의 결실이 하나씩 맺어질 2024년-상상인

상상인증권이 16일 이오테크닉스(039030)에 대해 기술 트렌드 변화에 따라 자사의 반도체 장비 수요가 증가하고 있다며 투자의견 ‘매수’를 유지했다. 또 글로벌 반도체 설비 투자 회복에 따라 레이저 마커 매출 회복이 기대된다며 목표주가를 18만5000원에서 30만원으로 상향했다. 이오테크닉스의 전일 종가는 ...

-

[주간 뉴스 클리핑] 부동산사회

[부동산]- 재무구조 개선 태영건설 윤세영등 임원22명 감축- 전세사기 피해금, 올해 더 늘었다…작년 4.3조, 올해는 벌써 1.4조 떼여- 서울 아파트값 4주 연속 상승…경기는 다시 하락 전환 [사회]- 임대차 미신고 과태료 1년 더 유예- 장애인단체 지하철 시위…4호선 혜화역 약 1시간 무정차 통과- "어찌 되든 빨리 결정을"…오락가.

-

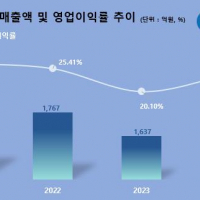

대한제분, 식품주 저PER 1위... 2.17

대한제분(대표이사 이건영 송인석. 001130)이 4월 식품주 저PER 1위를 기록했다.버핏연구소 조사 결과에 따르면 대한제분은 4월 식품주에서 PER 2.17배로 가장 낮았다. 이어 매일홀딩스(005990)(2.2), 동우팜투테이블(088910)(2.51), 정다운(208140)(2.98)가 뒤를 이었다.대한제분은 지난해 매출액 1조4415억원, 영업이익 549억원을 기록하며 전년 대비 각각 5.36%,...

-

[주간 뉴스 클리핑] 부동산사회

[부동산]- 산은, 16일 태영건설 채권단 설명회…'PF 사업장' 처리방안 논의- “서울 이어 경기도 아파트마저”…20주만에 집값 바닥 찍고 상승- 오래된 건축물 수선 간편하게…'건축법' 개정안 입법예고 [사회]- 이번주 16개 의대 수업재개로 의대 80% 개강…학생 복귀 미지수- 개통 초기 잦은 오류에…작년 나...

-

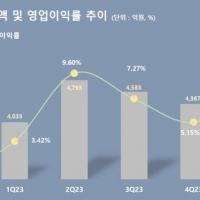

DSR, 비철금속주 고ROE+저PER+저PBR 1위

DSR(대표이사 홍석빈. 155660)이 4월 비철금속주 고ROE+저PER+저PBR 1위를 기록했다.버핏연구소 조사 결과 DSR은 비철금속주에서 고ROE+저PER+저PBR 1위를 차지했으며, 풍산홀딩스(005810), 황금에스티(032560), 태경비케이(014580)가 뒤를 이었다.DSR은 지난해 매출액 2911억원, 영업이익 243억원을 기록하며 전년 대비 매출액은 20.79% 증가, 영업이익은 32.12% 감소...