-

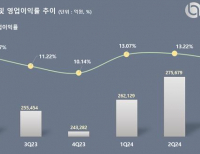

- [버핏 리포트]기아, 15% 관세 협상이 관건...3Q 영업이익 부진 - 신한

- 신한투자증권이 16일 기아(000270)에 대해 15% 관세 협상에 성공한다면 내년 9% 후반대의 영업이익률 재진입도 가능하다며 투자의견 '매수'와 목표주가 13만...

- 2025-10-16

-

- [버핏리포트] 기아, 관세 인하로 실적 개선 기대…멕시코 리스크는 변수 - 대신

- 대신증권이 4일 기아(000270)에 대해 한미 관세 협상 타결로 올해 영업이익 상승이 기대된다며 투자의견 '매수', 목표주가 13만5000원을 '유지'했다. 기...

- 2025-08-04

-

- [버핏 리포트]기아, 유럽 EV 신모델•미국 HEV 물량 대응으로 수요 부진 극복–NH

- NH투자증권dl 28일 기아(000270)에 대해 글로벌 도매판매 증가로 최대 분기 매출액 달성했으나 관세 영향, 미국과 유럽 인센티브 증가로 영업이익은 컨센서스를 ...

- 2025-07-28

-

- [버핏 리포트] 기아, 비용 증가로 컨센서스 하회…주가는 지지될 것-SK

- SK증권은 28일 기아(000270)에 대해 우호적인 환율에도 불구하고 인센티브가 증가해 시장 컨센서스를 하회했다며 투자의견 매수와 목표주가 12만5000원을 유지했...

- 2025-04-28

-

- [버핏 리포트] 기아, 환율 가정 바뀌면 가이던스 높을 것...친환경차 및 SUV 비중 상승 기대 -하나

- 하나증권이 기아(000270)에 대해 자동차 산업 저성장과 각국 정책 불확실성에도 높은 수익성에 기반한 현금창출력과 높은 영업이익, 우호적인 주주환원정책이 ...

- 2025-01-31

-

- [버핏 리포트] 기아, 밸류업 시점 가시화...저평가 해소 기대 -다올투자

- 다올투자증권이 4일 기아(000270)에 대해 현대차그룹 상장사 중 가장 매력적인 ROE-PBR 밸류에이션을 보유해 이번 밸류업 프로그램 발표를 통한 저평가 해소를 기...

- 2024-12-04

-

- [버핏 리포트] 기아, 브랜드 리포지셔닝 효과로 수익성 증가 – IBK

- IBK투자증권이 19일 기아(000270)에 대해 매출액 100조 클럽에 입성하며 예전과 다른 브랜드 인식 변화와 이익 체력이 생겼다며, 투자의견 ‘매수’와 목표...

- 2024-09-19

-

- [버핏 리포트] 기아, EV3 출시 파워트레인 다변화...성장동력·수익성 확보 예상 기대감↑ -한투

- 한국투자증권은 23일 기아(000270)의 EV3 출시 이슈에 대해 글로벌 EV수요는 당분간 낮을 전망이지만, 파워트레인 다변화로 성장 동력과 수익성 확보할 수 있다는 ...

- 2024-08-23

- 최신뉴스더보기

-

-

- [장마감] 코스피 0.65%↑(4020.55), 코스닥 1.55%↑(915.27)

- 19일 코스피는 전일대비 26.04 포인트(0.65%) 상승한 4020.55로 마감했다. 개인과 외국인은 각각 779억원, 7996억원 순매도했고, 기관은 8583억원 순매수했다.코스닥은 전일대비 13.94 포인트(1.55%) 상승한 915.27로 마감했다. 외국인과 기관은 각각 907억원, 1910억원 순매수했고, 개인은 2810억원 순매도했다.임정은 KB증권 연구원은 KB리서치 장마감코멘트에...

-

- 우성, 식품주 저PER 1위... 2배

- 우성(대표이사 한재규. 006980)이 12월 식품주 저PER 1위를 기록했다.버핏연구소 조사 결과에 따르면 우성이 12월 식품주 PER 2배로 가장 낮았다. 이어 동원수산(030720)(3.91), 케이씨피드(025880)(5.5), 엠에스씨(009780)(5.97)가 뒤를 이었다.우성은 3분기 매출액 1623원, 영업이익 57억원으로 전년동기대비 매출액은 6.4%, 영업이익은 171.4% 증가했다(K-IFRS 연결)...

-

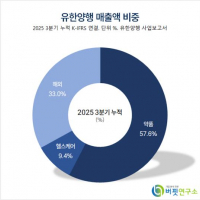

- [버핏 리포트]유한양행, 제도적 제약 해소‧생산시설 증가 – 교보

- 교보증권은 19일 유한양행(000100)에 대해 제도적인 제약들의 해소와 생산시설 증가로 외형이 성장할 것이라며, 투자의견 ‘매수’와 목표주가 15만원을 유지했다. 유한양행의 전일 종가는 11만5300원이다.정희령 교보증권 애널리스트는 “제조 시설 이슈로 CRL(보완요구서한) 수령 후 1년만인 지난 18일 아미반타맙 피하제형(SC)의 FDA 승인허가가 ...

-

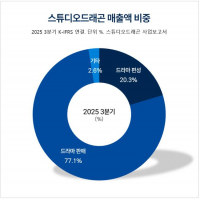

- [버핏 리포트] 스튜디오드래곤, 트리거만 있다면 점프할 주가...IP 비즈니스 입지 확대 - 신한

- 신한투자증권이 19일 스튜디오드래곤(253450)에 대해 매출 확장의 작은 실마리만 있어도 주가가 튈 것이라며 투자의견 '매수'와 목표주가 5만원을 '유지'했다. 스튜디오드래곤의 전일종가는 4만500원이다. 지인해 신한투자증권 애널리스트는 비싸진 제작비로 인해 작품을 만들지 못한 것을 그간 미디어 불황의 원인으로 짚었다. 그..

-

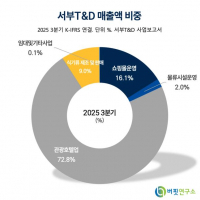

- [버핏 리포트] 서부T&D, 호텔 호조에 토지 개발 상방 열렸다 - NH

- NH투자증권은 19일 서부T&D(006730)에 대해 “호텔 부문의 강한 실적 모멘텀에 더해 토지 개발이 가시화되며 기업가치가 재평가될 것”이라며 투자의견 ‘매수’를 유지하고 목표주가를 1만6000원으로 상향했다. 서부T&D의 전일 종가는 1만2250원이다.문소영 NH투자증권 애널리스트는 “환율 약세에 따른 외국인 수요 확대와 에어비.

-

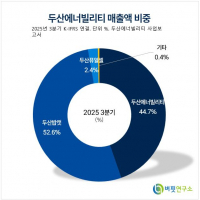

- [버핏 리포트] 두산에너빌리티, 글로벌 전력 공급 부족 속 원전·SMR 수주 본격화 – NH

- NH투자증권은 19일 두산에너빌리티(034020)에 대해 글로벌 전력 수요 증가로 인한 공급 부족 국면이 지속되는 가운데 대형 원전과 소형모듈원전(SMR), 가스터빈 전 부문에서 신규 수주가 본격적으로 누적되고 있다며 투자의견 매수를 유지하고 목표주가를 10만3000원으로 제시했다. 두산에너빌리티의 전일 종가는 7만4500원이다.이민재 NH투자증권 ...

-

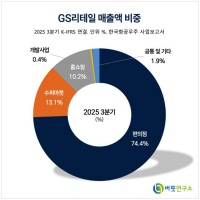

- [버핏 리포트] GS리테일, 4Q 실적 안정적 성장세...편의점 비수익 점포 개편 - IBK

- IBK투자증권은 19일 GS리테일(007070)에 대해 편의점 사업부의 수익성 개선과 슈퍼마켓 사업부의 성장에 힘입어 4분기 안정적인 실적 흐름을 이어갈 것으로 전망했다. 이에 따라 투자의견 ‘매수'를 유지하고, 목표주가를 2만7000원으로 상향했다. GS리테일의 전일 종가는 2만1850원이다.남성현 IBK투자증권 애널리스트는 “GS리테일의 4분...