Update2025.09.09 화

[버핏 연구소=이승윤 기자] 삼성증권은 16일 롯데정밀화학(004000)에 대해 화학업종 내 유일하게 전 제품 스프레드가 개선되는 업체이기에 투자심리 호조세가 지속될 전망이라며, 투자의견 『매수』를 유지하고 목표주가 6만 5000원을 상향 조정했다. 롯데정밀화학의 전일 종가는 5만 1100원이다.

삼성증권의 조현렬 애널리스트는 실적에 대해 “2분기 영업이익은 500억원(QoQ +32%)으로 컨센서스 (420억원)를 19%상회는 어닝 서프라이즈가 전망된다”며 “이는 ECH 흑자전환, 셀룰로스 성수기 진입 및 환율효과 개선에 기인한다”고 설명했다.

또한 “염소 계열의 2분기 영업이익은 230억원(QoQ +31%) 예상하며 이는 ECH 흑자전환에 기인할 것”이라며 “국제가격 기준 ECH-프로필렌 스프레드는 QoQ 12% 상승(898→1,002 달러)했으며, 가성소다 가격도 QoQ 8% 상승했다(327달러에서 354달러)” 전했다.

그는 “셀룰로스 계열의 2분기 영업이익은 140억원(QoQ +52%)일 것”이라며 “메셀로스 증설 이후 가동률 상향하며 판매량이 QoQ 15% 증가할 것"으로 예상했다.

이어서 “2020년 롯데그룹 배당성향 30% 목표를 감안하면, 2019년 DPS는 2,000원을 전망한다(배당성향 27%)”며 “현재 주가기준 배당수익률 3.9%로 배당매력도 부각될 것”이라고 밝혔다.

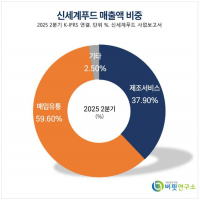

롯데정밀화학은 정밀화학제품(메셀로스, 헤셀로스, 애니코트, ECH), 일반화학제품(가성소다, 염화메탄, 유록스), 전자재료제품(TMAC, 토너)을 제조하는 기업이다.

![롯데정밀화학 최근 실적[자료=네이버 금융]](/wordpress/wp-content/uploads/2015/11/20190617_004411.jpg)

롯데정밀화학 최근 실적[자료=네이버 금융]

lsy@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>