Update2025.09.07 일

[버핏연구소=김주영 기자] 이베스트투자증권은 13일 와이지엔터테인먼트(122870)에 대해 블랙핑크 수익성 개선 지연과 전반적인 아티스트 컴백에 대한 보수적인 재가정을 반영한다며 투자의견 「매수」를 유지했고 목표주가 3만9000원에서 3만1000원으로 하향했다. 와이지엔터테인먼트의 전일 종가는 2만3050원이다.

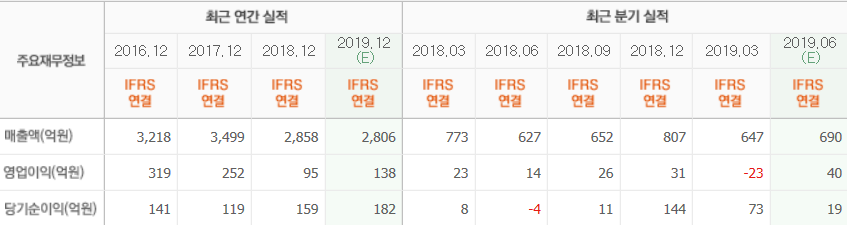

이베스트투자증권의 김현용 애널리스트는 “2분기 연결 매출액은 781억원(YoY +24.5%), 영업이익 2억원(YoY -84.4%)을 기록했다”고 설명했다.

이어 “외형 성장이 예상보다 좋았던 이유는 음원유통과 코스메틱을 주력으로 하는 자회사 와이지플러스 효과가 컸다”며 “하지만 감익이 컸던 부분은 주요 아티스트들 활동 부재와 블랙핑크의 수익성 확보가 지연된 부분이 주원인”이라고 판단했다.

그는 “와이지플러스 제외기준 매출은 369억원(YoY +3.2%), 영업손실은 19억원(YoY 적자전환, 34억원 감익)으로 소속 아티스트의 음반 및 음원, 유튜브, 공연을 주력으로 하는 본업 실적은 크게 훼손된 모습”이라며 “주된 이유는 블랙핑크의 선전에도 위너 및 아이콘 컴백이 지연되고, 신인 데뷔가 무기한 연기되는 등 활동량 자체가 줄어든 점에 기인한다”고 분석했다.

또 “세무조사 결과, 버닝썬 사태 관련 불확실성은 상존”이라며 “수익성도 일본 로열티 수익이 전년 동기 대비 절반 이하로 급감했고, 블랙핑크의 2분기 월드 투어의 경우 지난해 말에 확정한 공연일정인 점을 감안시 개런티는 낮았다”고 덧붙였다.

와이지엔터테인먼트는 글로벌 엔터테인먼트 사업 및 방송제작 사업을 영위하고 있다.

와이지엔터테인먼트의 최근 실적. [사진=네이버 금융]

kjy2@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>