Update2025.09.07 일

[버핏연구소=이경서 기자] 대신증권은 2일 농심(004370)에 대해 국내 라면 시장 점유율이 저점을 통과하고 있고 해외 시장에서의 성장세가 긍정적이라며 투자의견 「매수」와 목표주가 31만원을 유지했다. 농심의 전일 종가는 25만1000원이다.

대신증권의 한유정 애널리스트는 “한국 시장에서 ’신라면건면’ 월 매출액은 35~40억원 수준으로 유지되는 중”이라며 “3분기 라면 시장 점유율은 54~55% 수준으로 지난해 3분기 55.1% 대비 소폭 하락할 것으로 예상되나 7, 8, 9월 전월 대비 점유율은 확대되고 있다”고 언급했다.

이어 “올해 1분기, 2분기 각각 전년동기대비 3%, 4% 하락으로 부진했던 스낵 매출액은 3분기 성장 전환될 것”이라며 “한편 음료 매출액은 전년 폭염에 따른 기저 부담으로 전년동기대비 성장률은 다소 둔화되지만 ‘백산수’ 매출액 고성장세가 3분기에도 이어지고 있어 농심 생수 시장점유율은 전분기 대비 1%포인트 확대된 9%에 달할 것”이라고 판단했다.

또 “아지노모토 등 일부 일본 상품 매출액은 전년동기대비 40% 이상 역성장할 것으로 예상되나 연간 매출액 비중은 2% 내외에 불과해 전체 실적 영향은 크지 않을 것”이라고 설명했다.

한편 “미국 2공장 완공 시점은 2022년으로 예상되며 텍사스 지역 물류 창고 구축으로 그동안 침투율이 낮았던 남부 커버리지 확장이 지속될 것”이라며 “미국 라면 시장점유율 1위 기업인 동양수산 미국 매출액은 역성장, 2위 기업인 니신 미국 매출액은 성장 정체 추세가 이어지는 반면 농심의 경우 미국에서의 제품/유통 커버리지 확장에 따른 고성장세가 이어져 점유율 확대가 지속될 것”이라고 내다봤다.

그는 “중국 시장에서는 할인점(MT), 온라인 채널에서의 성장세가 긍정적”이라며 “최근 글로벌 유통 기업들의 중국 출점 확대 영향으로 코스트코(Costco), 샘스클럽(Sam's Club) 등의 창고형 대형 마트향으로 매출이 확대되고 있다”고 분석했다.

농심은 식품, 과자류, 유지제품, 청량음료 및 향신료 등을 제조, 판매하고 있다.

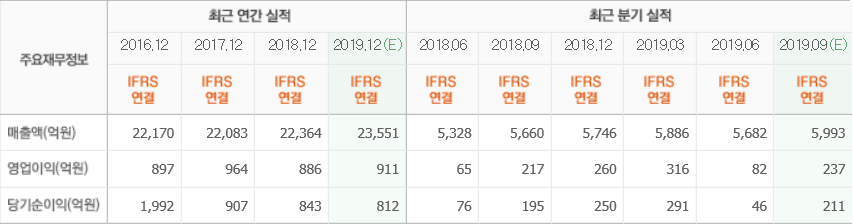

농심 최근 실적. [사진=네이버 증권]

lks@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>