Update2025.09.06 토

[버핏연구소=김재형 기자] NH투자증권은 22일 롯데칠성(005300)에 대해 비용 효율화로 하반기에는 의미있는 수준의 실적 반등이 예상된다며 투자의견 「매수」를 유지했고 목표주가 12만원에서 13만5000원으로 상향했다. 이날 오전 9시 14분 현재 롯데칠성의 주가는 9만5900원이다.

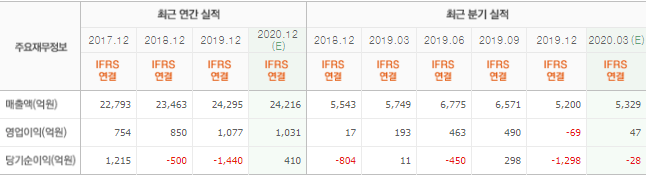

NH투자증권의 조미진 애널리스트는 실적에 대하여 “1분기 연결기준 매출액 5164억원(YoY -10.2%), 영업이익 85억원(YoY -55.8%)으로 추정치를 상향 조정한다”며 ”3월 이후 국내에 코로나19 사태의 급격한 확산으로 매출 타격은 예상보다 컸으나 비용을 효율화하여 수익성은 크게 훼손되지 않을 전망”이라고 밝혔다.

이어 “음료 부문은 배달과 가정향 수요가 증가하였으나 코로나19로 인한 극장 및 외식향 물량 감소가 당초 추정보다 크게 나타나 매출액은 전년대비 2% 감소할 것으로 예상한다”고 덧붙였다.

또 “주류 부문은 경쟁사 신제품 매출 호조 영향과 코로나19 타격이 겹치면서 소주와 맥주 모두 큰 폭의 매출 하락이 불가피할 것으로 예상한다”며 “영업 적자는 지속될 것으로 예상하나 연초부터 타이트한 비용 관리로 매출액 하락 대비 영업이익 하락율은 양호할 전망”이라고 설명했다.

한편 “불합리한 비용 축소, 판촉 효율화 등의 강력한 구조조정과 다방면에서 경쟁력 제고를 위한 노력이 진해되고 있다”며 “하반기에는 의미있는 수준의 실적 반등이 가능할 것”이라고 내다봤다.

롯데칠성은 탄산음료 및 주스 등의 음료 제품 및 소주, 맥주 등의 주류 제품을 보유한 종합음료회사다.

롯데칠성 최근실적. [사진=네이버 증권]

jaehyung1204@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>