Update2025.09.06 토

[버핏연구소=김재형 기자] 신한금융투자는 21일 인크로스(216050)에 대해 티딜(될 수밖에 없는 사업구조)을 통한 급격한 이익 증가 가능성을 반영해 투자의견 「매수」를 유지했고 목표주가 2만9000원에서 3만1000원으로 상향했다. 이날 오전 9시 32분 현재 인크로스의 주가는 2만6250원이다.

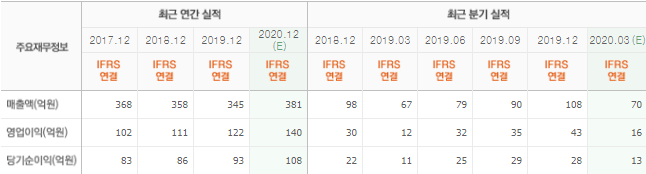

신한금융투자의 홍세종 애널리스트는 실적에 대하여 “2분기 연결 매출액 81억원(YoY +2.5%), 영업이익 34억원(YoY +6.6%)을 전망한다”며 “4월에는 코로나19 여파가 있었지만 5월부터 회복세가 확인되고 있다”고 밝혔다.

이어 “DA(노출형광고) 시장 최대 매체로 떠오른 유튜브향 판매도 급격히 증가 중”이라며 “주력인 미디어렙 매출액은 어려운 업황에도 4.1% 증가한 63억원이 예상되며 신사업 티딜(T-Deal) 관련 수익은 크게 가정하지 않았다”고 덧붙였다.

그는 “4월에 시작된 SMS 광고 티딜은 이론적으로 될 수 밖에 없는 사업 구조를 보유하고 있다”며 “먼저 SK텔레콤의 빅데이터는 인터넷 플랫폼 대비 매우 정교하며, 여기에 11번가의 구매 관련 빅데이터가 더해져 더 이상의 고객 타게팅은 사실상 불가능할 정도로 적합한 구매자를 찾아낼 수 있다”고 분석했다.

또 “광고사 내부 자원과 인터넷 플랫폼으로부터의 데이터를 활용한 마케팅 대비 큰 이점을 보유하고 있다”며 “퍼포먼스 광고의 특성상 재고 부담도 없다는 점도 장점”이라고 설명했다.

한편 “티딜향 매출액은 규모를 아직 판단하기 어렵다”며 “다만 하반기 사업 본격화를 감안했을 경우 연간 100억원 이상의 수익도 가능할 전망”이라고 평가했다.

인크로스는 디지털 광고 미디어렙 사업과 국내 최초 동영상 광고 네트워크 플랫폼인 다윈(Dawin) 사업을 주력사업으로 영위하고 있다.

인크로스 최근 실적. [사진=네이버 증권]

jaehyung1204@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>