Update2025.09.06 토

[버핏 연구소=이아현 기자] DB금융투자는 2일 클리오(237880)에 대해 온라인 채널은 매출 성장은 꾸준하지만 매출 기여가 큰 오프라인 채널은 부진했다며 투자의견 「매수」와 목표주가를 3만원에서 2만7000원으로 하향했다. 클리오의 전일 종가는 1만6850원이다.

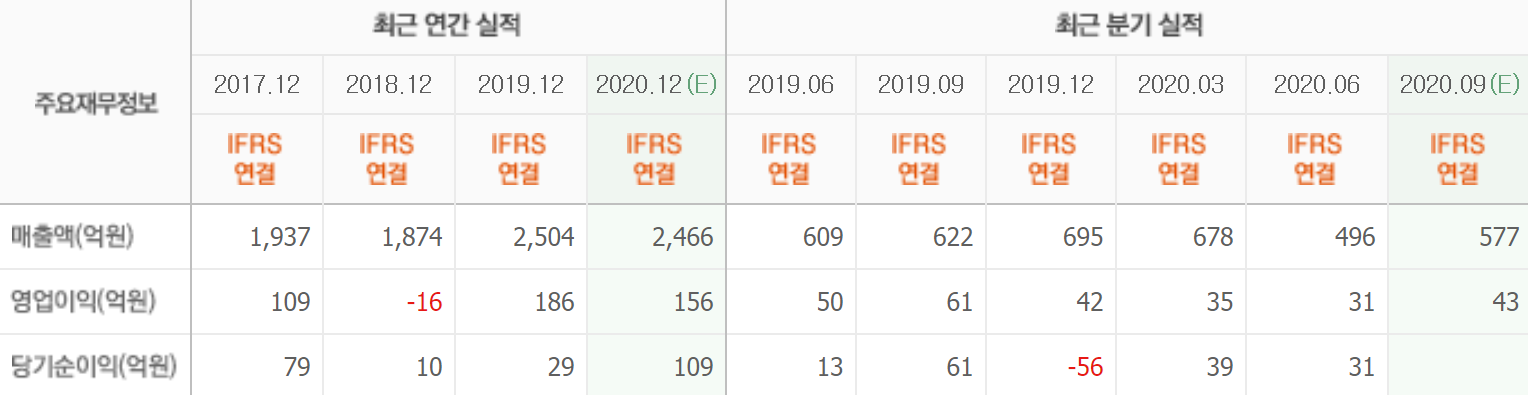

DB금융투자의 박현진 애널리스트는 “클리오의 올해 2분기 연결기준 매출액, 영업이익은 각각 496억원(YoY -18.4%), 31억원(YoY -38.1%)을 기록했다”며 “매출 기여가 컸던 오프라인 채널의 실적 회복이 크지 않았다”고 밝혔다.

반면 “코로나19 확산세로 비대면 채널의 영향력이 높아져 온라인 채널의 매출 성장이 꾸준하다”며 “클리오 제품에 대해 오프라인에서 온라인으로 대체되는 수요가 꾸준하게 유지되고 있다”고 파악했다.

그는 “3분기부터 파트너 관계사인 올리브영의 온라인몰을 통한 매출 확대가 본격화할 것으로 전망돼 H&B 채널 매출이 개선될 것”이라며 “또한, 비효율 점포를 줄이고 있어 고정비 규모가 높은 클럽클리오의 적자 해소에 기여할 것”이라고 전망했다.

이어 “중국 온라인몰 위주의 매출 성장이 예상되고 미국 아마존과 일본몰에 클리오 입점 및 라인 확장으로 추가적인 매출처를 확보한 점이 긍정적”이라며 “국내외 온라인 채널을 활용해 돌파구를 찾는 시도는 곧 실적 회복으로 이어질 수 있다”고 판단했다.

클리오는 화장품 및 화장품도구를 판매 및 유통하는 사업을 영위하고 있다.

클리오의 최근 실적. [사진=네이버 증권]

lah0322@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>