Update2025.09.07 일

[버핏 연구소=이아현 기자] 이베스트투자증권은 29일 에스엠(041510)에 대해 하반기 주력 아티스트 라인업이 4분기에 집중돼 3분기 대비 4분기 실적이 기대된다며 투자의견 「매수」와 목표주가 4만4000원에서 4만6000원으로 상향했다. 에스엠의 전일 종가는 3만5900원이다.

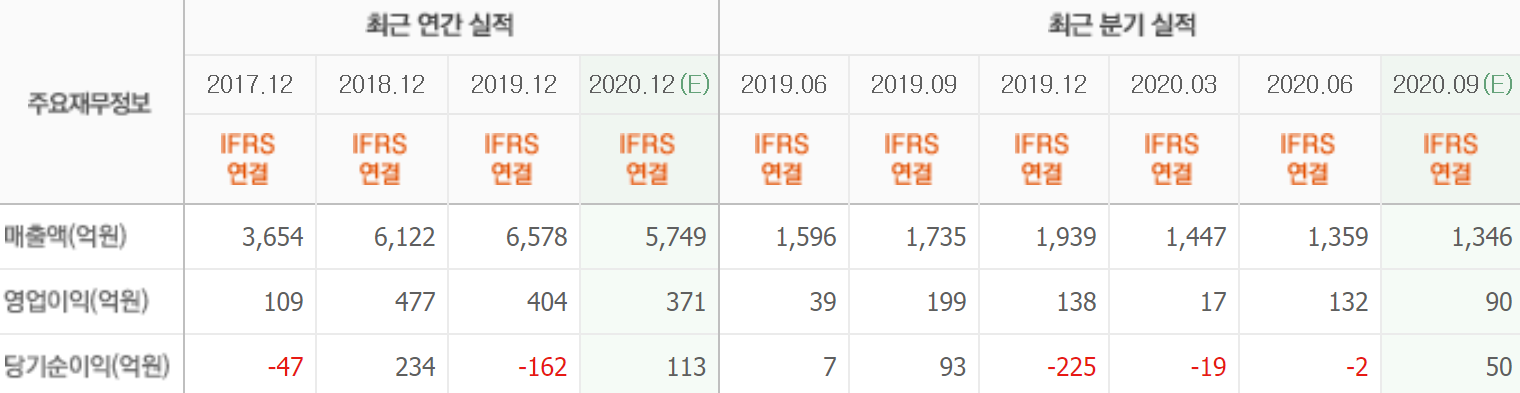

이베스트의 김현용 애널리스트는 “올해 3분기 에스엠의 매출액, 영업이익은 각각 1450억원(YoY -16.4%), 88억원(YoY -55.8%)을 기록할 것”이라며 “3분기 SME 매출액은 681억원(YoY -16.4%)을 기록해 전분기대비 소폭 하락할 것”이라고 추정했다.

또한 “3분기 음반 판매량은 7월 EXO-SC(50만), 레드벨벳 유닛(21만) 활동을 반영해 약 150만장(YoY +2.0%)을 기록할 것으로 예상된다”며 “4분기는 NCT 2020 등 주요 아티스트의 컴백, 신인 걸그룹 데뷔가 예정돼 있고 샤이니 멤버 전역 완료에 따른 매출 확대가 기대된다”고 설명했다.

그는 “에스엠의 온라인 전용 유료 콘서트 ‘Beyond Live’는 현재까지 총 8번 공연 진행했고 동방신기, 슈퍼주니어 등이 출연했다”며 “코로나19가 장기화하고 있어 하반기 소속 아티스트 컴백 및 신규 그룹 공연 추가 매출이 기대된다”고 밝혔다.

이어 “3분기 광고 부문은 코로나19 재확산으로 8월 중순 이후 광고집행 기대감이 낮아진 상황”이라며 “그러나 4분기 광고 성수기 시즌 도래와 키이스트 드라마 편성이 집중돼 있어 제작 비용 절감 노력을 감안하면 실적은 4분기로 갈수록 개선될 것”이라고 전망했다.

에스엠은 음반을 기획, 제작, 유통하는 음악 콘텐츠 사업과 매니지먼트 사업을 영위하고 있다.

에스엠의 최근 실적. [사진=네이버 증권]

lah0322@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>