Update2026.03.04 수

[김승범 연구원]

세원물산의 풍부한 현금 가치가 주목받고 있다. 여기에다 세원물산은 2015년 흑자전환했다.

2015년 9월 30일 기준 세원물산이 보유하고 있는 현금 및 현금성자산이 약 275억원, 단기금융상품이 551억원이다. 현금과 단기금융상품만 합한 금액이 826억원으로, 이 회사의 시가총액 739억(3월 2일 10시 12분 기준)보다 많다. 739억원으로 세원물산을 인수한다면, 87억원을 챙길 수 있다는 뜻이다.

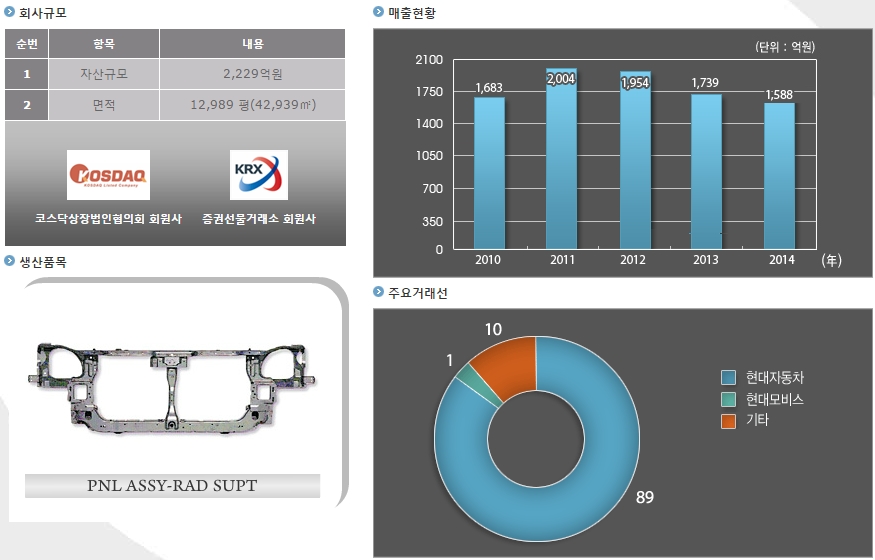

지난달 11일 세원물산은 2015년 흑자 전환을 공시했다. 세원물산의 지난해 영업이익은 전년비 흑자전환한 45억원이었다. 같은 기간 매출액은 16.8% 늘어난 965억 5,200만원, 당기순이익은 흑자전환한 87억 4,000만원이다.

회사측은 '매출액 증가, 원가절감 및 수익성 향상으로 인한 영업이익 및 당기순이익의 증가'로 이어졌다고 설명했다.

세원물산은 자동차 부품제조 및 판매업을 주요사업으로 영위하고 있는 기업이다. 세원물산은 REAR FLOOR COMPL, FENDER APRON, MBR FRONT SIDE, SIDE INR, REF ASSY-SID OTR, DASH PANEL 등 자동차 차체보강판넬류를 주로 생산하고 있다. 주요 매출처는 현대기아차이고, 소나타, ACCENT, 포터 등 승용, 상용부문에 지속적으로 차제부품을 납품하고 있다. 계열사로는 세원정공, 세원테크, 삼하세원기차과기유한공사 등이 있다.

[Copyright 무단 전재 및 재배포 금지]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>