Update2026.03.04 수

[김승범 연구원]

이달부터 전국의 모든 중학교 1학년 학생들에 한해 지필 고사 대신 진로 탐색·체험 활동으로 성적을 평가하는 「자유 학기제」를 시행하겠다고 박근혜 정부가 밝혔다. 자유 학기제의 자필 고사 축소는 얼핏 사교육 시장의 위축으로 이어질 것으로 여겨진다. 그렇지만 전문가들은 사교육 시장은 자유 학기제와 무관하게 여전히 커질 것으로 전망하고 있다.

자유학기제는 교육부가 2013년 4월 전국 42개의 학교에 시범적으로 도입하면서 시작됐다. 2016년에는 중학교 전체에 전면 도입한다고 밝혔다. 자율과정은 진로탐색 활동, 동아리 활동, 예술ㆍ체육 활동, 선택 프로그램 활동 등으로 채워진다. 또한 한 학기에 두 차례 이상 종일체험 활동을 실시하고 학생이 스스로 진로체험 계획을 세우면 학교가 출석으로 인정하는 자기주도 진로체험도 시행된다. 이같은 학생들의 진로탐색 활동 내용은 학교생활기록부에 점수 대신 서술형으로 기재된다.

이같은 자유 학기제 도입에도 불구하고 전문가들은 사교육 시장이 영향받지 않을 것이라고 전망한다. 오히려 사교육 학기제 등의 도입으로 이어질 것으로 분석하는 전문가들도 적지 않다. 과거에도 정부가 교육 시장 정상화를 위해 많은 정책을 내놨지만, 사교육 시장은 오히려 확대됐다는 것이다.

국내의 사교육 시장은 학생수가 지속적으로 줄어들고 있지만 여전한 것으로 나타났다. 월 소득 100만원 미만인 가구의 경우에만 2014년 3.8%에서 2015년 2.8%로 1%포인트 정도 감소했으며 100만원 이상의 소득 가구에서는 소득이 높아질수록 월평균 사교육비와 사교육 참여율이 증가하는 경향을 보였다.

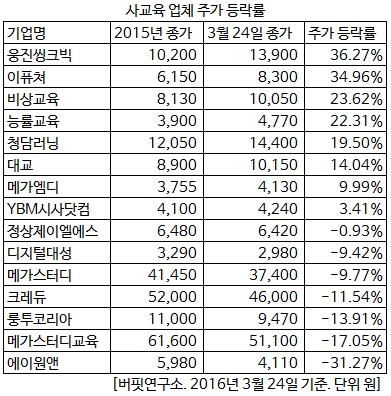

실제로 주식 시장에서도 사교육 업체들의 주가 흐름은 상승세이다. 2015년 12월 30일 종가와 올해 3월 24일 종가를 비교해 약 3개월 간의 주가 등락률을 조사해보면 사교육 관련 상장사 15개의 평균 주가 상승률은 +4.68%였다. 특히 자유학기제의 시행 대상인 중학생을 타겟으로 한 업체들의 주가는 큰 폭으로 올랐다.

웅진씽크빅(36.27%)과 이퓨쳐(34.96%), 비상교육(23.62%), 능률교육(22.31%) 등은 20% 이상 상승했다.

웅진씽크빅은 회원제 디지털콘테츠 서비스인 「북클럽」을 론칭해 턴어라운드 발판을 마련했다는 평가를 받고 있다. 최석원 이베스트투자증권 연구원은 『2013년 이후 영유아와 초등 학령 인구의 감소세 둔화라는 우호적인 사업 환경과 교육 컨텐츠의 디지털화는 대세적인 트렌드』라면서 『「씽크U」 사업을 통해 이미 디지털화를 완료한 과목별 교육 콘텐츠 등을 고려하면 웅진씽크빅의 비즈니스 모델이 교육 전문 플랫폼으로 발전할 가능성이 있다』고 내다봤다.

24일 이퓨쳐는 전일대비 1,110원(15.44%) 오른 8,300원에 장을 마감했다. 10시 15분에는 주가가 8,860원까지 올랐다. 이퓨쳐는 컨텐츠 개발 및 도서 출판업을 주요사업으로 하고 있으며 유치부터 성인에 이르기까지 모든 연령층의 영어실력을 높이는 ELT 교재 연구 개발하고 있다.

초·중·고등학생을 주요 대상으로 한 교육 업체 비상교육과 능률교육의 주가는 올 들어 각각 23.62%, 22.31%씩 올랐다.

[Copyright 무단 전재 및 재배포 금지]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>