Update2025.09.01 월

[버핏연구소=구본영 기자] 다올투자증권은 9일 컴투스(07840)에 대해 퍼블리싱 전문 기업으로 체질 변화 중이라며 투자의견 ‘매수’를 유지했고 목표주가 4만8000원에서 5만5000원으로 상향했다. 컴투스의 전일 종가는 4만7700원이다.

김하정 다올투자증권 연구원은 “컴투스의 올해 3분기 실적은 매출액 1867억원(YoY +0.3%)과 영업손실 16억원(YoY 적자전환)으로 최근 낮아진 시장기대치와 부합했다”며 “게임 사업은 흑자 지속과 미디어 사업의 적자 지속이라는 상황도 기존 예상과 동일하다”고 분석했다.

이어 “미디어 사업은 당분간 매출 성장보다는 비용 통제를 통해 흑자 전환을 시도할 것”이라며 “미디어 사업 내 케이팝 부문은 성장을 지속하고 있지만 사업 내 비중은 30% 이하다”고 추정했다.

그는 “게임 사업은 지난 2020년부터 신작 출시가 있던 시기에도 성장이 아쉬웠지만 최근 전략을 번경해 퍼블리싱 전문 기업으로 변화를 시도 중이다”며 “기존 지적재산권(IP)를 활용한 신작들의 성과가 아쉬웠기에 이는 타당한 전략이다”고 평가했다.

아울러 “일반적인 게임사는 전문 퍼블리셔로 변화하는 과정에서 시행착오로 인한 시간과 라인업을 확보하기 위한 비용을 소모하게 된다”며 “그러나 컴투스는 10년간 ‘천공의 아레나’ 글로벌 서비스를 통해 입지를 확보했고 보유 현금도 충분하기에 어렵지 않게 변화 가능할 것”이라고 전망했다.

컴투스는 모바일게임 개발 및 공급을 하고 있다.

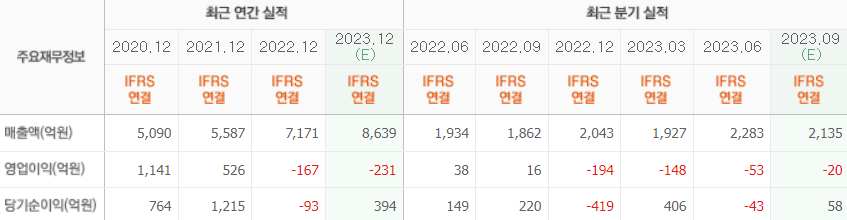

컴투스의 최근 실적. [이미지=네이버 증권]

qhsdud1324@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>