Update2025.09.01 월

BNK증권이 21일 한국금융지주(071050)에 대해 수수료 이익 증가와 이자이익 개선, 시장금리 하락에 따른 채권운용손익 개선 지속으로 지배주주순이익이 큰 폭으로 증가할 것을 예상하며 투자의견을 매수로 유지하고 목표주가를 9만원으로 상향했다. 한국금융지주의 전일종가는 7만5400원이다.

김인 BNK증권 연구원은 한국금융지주의 4분기 순영업이익을 5950억원(+95% YOY, -18.5% QOQ), 영업이익은 2780억원(+2780% YOY, -23.5% QOQ)으로 예상했다.

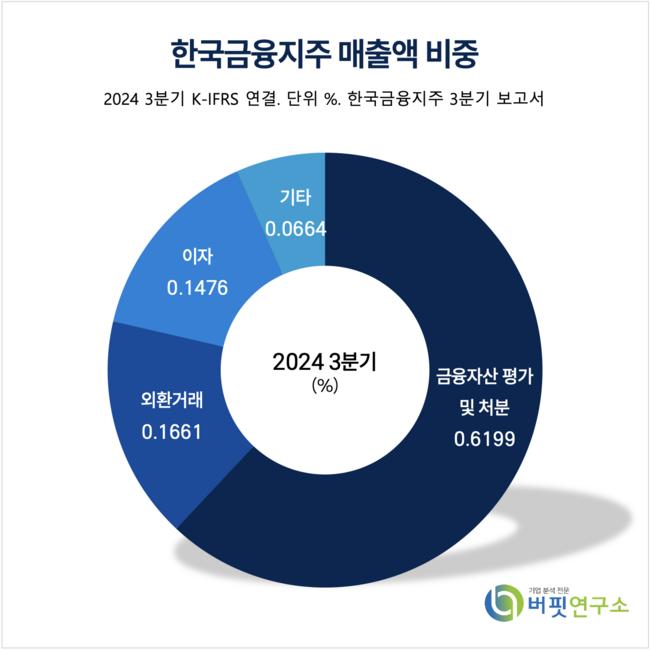

한국금융지주 매출액 비중. [자료=버핏연구소]

한국금융지주 매출액 비중. [자료=버핏연구소]

김인 연구원은 “급락과 원달러환율 상승에 따른 영업외 외환환산손실 750억원 가정에도 시장금리 하락에 따른 채권운용손익 개선 지속으로상품 및 기타손익 흑자전환에 기인”했다고 말했다.

김 연구원은 “국내 일평균거래대금 감소에도 해외주식 약정금액 큰 폭 증가로 상쇄하면서 수탁수수료 개선과 IB관련 투자 회복으로 기업수수료도 양호”할 것이라 전망했다.

또 “증권업 내 적극적 자산운용과 부동산PF(Project Financing) Exposure, 발행어음 규모 등을 감안하면 금리하락 최대 수혜주로 판단”하며 연간 9000억원을 상회하는 업종 내 최대실적을 예상했다.

한국금융지주는 금융투자, 자산운용, 저축은행, 벤처/PEF투자, 여신전문업, 헤지펀드 운용 등 금융업 전반의 영역에서 상품과 서비스를 제공하고 있다.

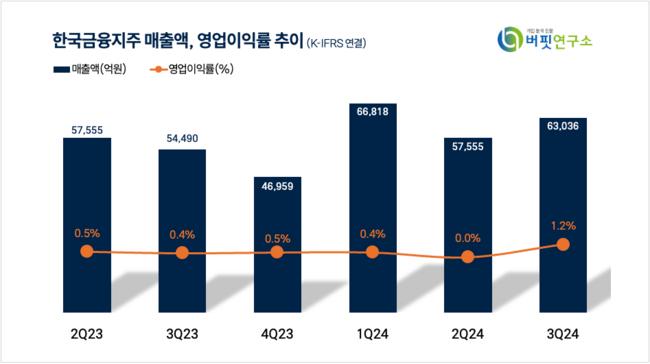

한국금융지주 매출액 및 영업이익률 추이. [자료=버핏연구소]

한국금융지주 매출액 및 영업이익률 추이. [자료=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>