Update2025.09.01 월

현대차증권이 22일 농심(004370)에 대해 매출은 소폭 상승했으나 판관비 증가와 원재료비 소폭 상승에 따라 성장성이 둔화되며 시장 컨센서스를 하회하는 실적을 기록할 것으로 전망해 투자의견은 매수로 유지하고 목표주가는 46만원으로 하향했다. 농심의 전일종가는 34만1000원이다.

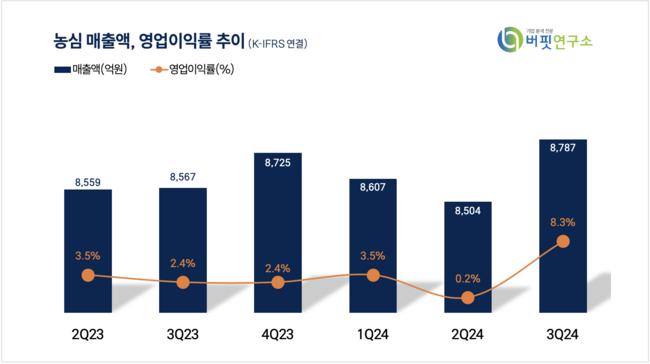

하희지 현대차증권 연구원은 농심의 4분기 매출액은 8787억원(+2.6% YOY), 영업이익은 340억원(-12.6% YOY)으로 예상했다.

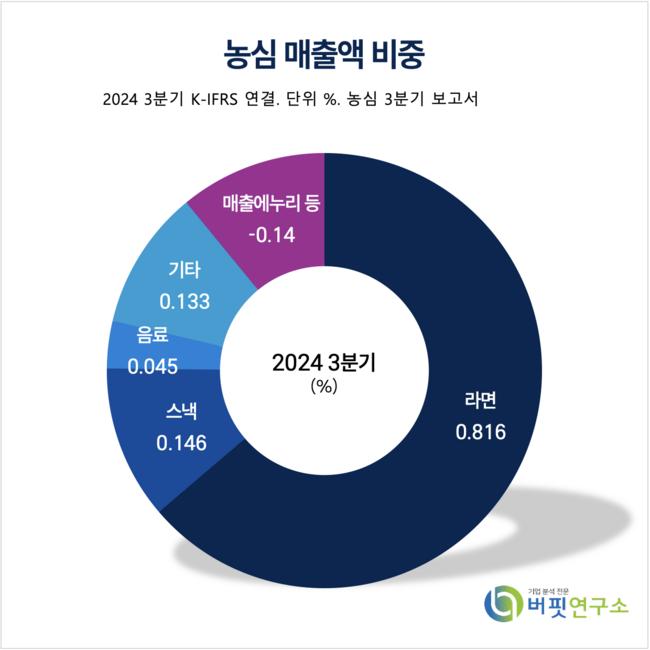

농심 매출액 비중. [자료=버핏연구소]

농심 매출액 비중. [자료=버핏연구소]

하희지 연구원은 “비우호적인 국내 경기에도 불구 내수 라면 신제품 효과 및 수출 호조 지속됨에 따라, 별도 매출 소폭 성장하였을 것으로 전망”하지만 “다만, 유통 채널 대응 위한 판촉비 및 일회성 인건비 상승에 따른 판관비 증가와 팜유 등 원재료비 소폭 상승함에 따라 이익 성장성 둔화”라고 분석했다.

하 연구원은 “중장기 관점에서의 미국/유럽/남미 성장에 대한 방향성 유효”라 덧붙이며 매수 전략을 유지했다.

농심은 면류, 스낵, 음료 등의 판매를 주요사업으로 영위하며 브랜드 파워, 연구개발 역량, 생산 및 품질, 경영능력 면에서 세계적인 경쟁력을 갖추고 있다.

농심 매출액 및 영업이익률 추이. [자료=버핏연구소]

농심 매출액 및 영업이익률 추이. [자료=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>