Update2025.09.01 월

대신증권은 21일 스튜디오드래곤(253450)에 대해 중국시장 재개방 가능성과 이를 배제하더라도 컨텐츠 업종에 투자 비중 확대가 기대된다며 투자의견 매수, 목표주가 6만4000원을 유지했다. 스튜디오드래곤의 전일종가는 4만9400원이다.

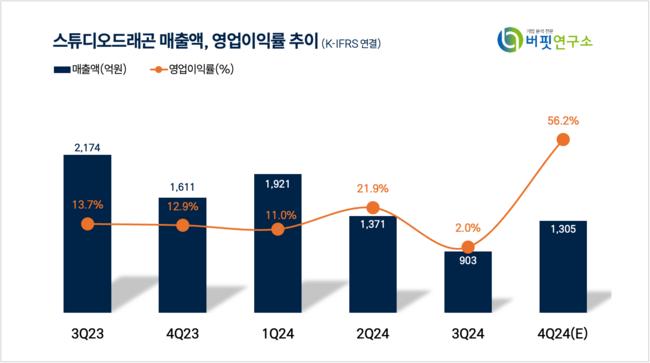

대신증권은 스튜디오드래곤의 4분기 매출액은 1305억원(-18.99% YoY), 영업이익은 49억원(+228.94% YoY)으로 추정했다.

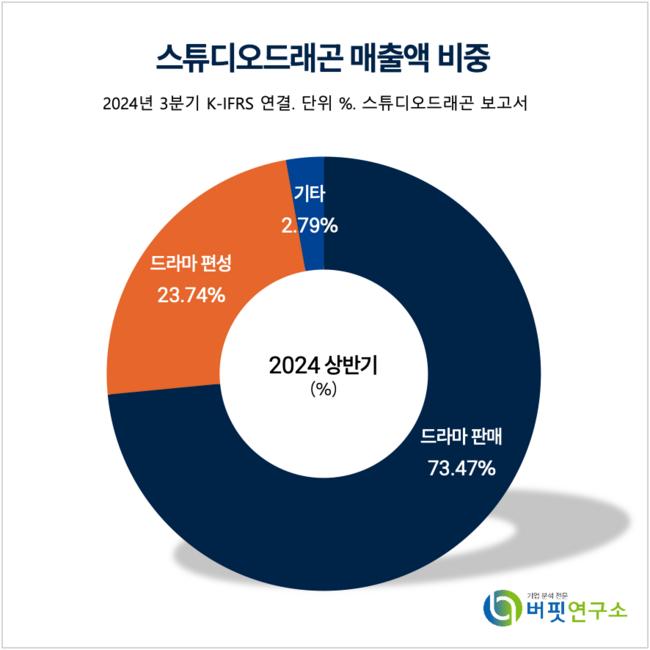

스튜디오드래곤 매출액 비중. [자료=버핏연구소]

스튜디오드래곤 매출액 비중. [자료=버핏연구소]

김회재 대신증권 연구원은 “2022~2023년에 드라마 구작 18편이 중국에 정식으로 판매된 이후 2024년말 G20 한중 정상회담, 문체부장관 중국 방문, 국회의장 중국 방문 및 답방 가능성 등 한한령 이후 가장 우호적인 문화 교류 환경 형성이라며 중국시장 재개방에 대한 기대감”을 드러냈다. 이어 “중국의 3대 OTT 가입자는 3억3000명으로 추정되는데 이는 넷플릭스 3억명을 상회하는 규모”라며 중국시장 재개방으로 인한 실적 개선이 이뤄질 것으로 내다봤다.

김회재 연구원은 “300억원 규모의 텐트폴(막대한 자본을 투입해 제작하는 대규모 컨텐츠) 작품을 중국 OTT에 동시방영하면 약 200억원 수준의 이익이 추가로 발생하게 된다. 이는 2024년 드래곤 OP 346억원의 60%수준에 해당한다”고 설명했다.

김 연구원은 “중국시장 재개방을 배제하더라도 25년은 드래곤을 포함한 컨텐츠 업종에 대한 투자 비중을 확대하기에 좋은 환경이 형성됐다”며 “2024년 3~4분기 TV광고 저점 확인 및 일부 반등으로 tvN의 TV광고 17% 상승 등 주변 환경 개선, 전년 대비 6편 이상 제작 물량 확대, 넷플릭스의 3대 플랫폼(SBS, tvB-드래곤, JTBC-콘중) 의존도가 증가했다”고 덧붙였다.

스튜디오드래곤은 완성도와 화제성 높은 드라마를 지속적으로 선보이며 전통 미디어, 디지털, OTT 등 뉴미디어까지 영향력을 확대 중이다.

스튜디오드래곤 매출액 및 영업이익률 추이.

스튜디오드래곤 매출액 및 영업이익률 추이.

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>