Update2025.12.13 토

유안타증권이 14일 한미약품(128940)에 대해 올해 1분기 실적은 시장 기대치를 하회할 것으로 예상되나 지난해 임상 1상을 개시한 ‘3중 작용(GLP-1/GIP/GCG) 비만 치료제’의 경쟁력 확인이 기대된다며, 투자의견 ‘매수’와 목표주가 36만원을 유지한다고 밝혔다. 한미약품의 전일 종가는 24만3000원이다.

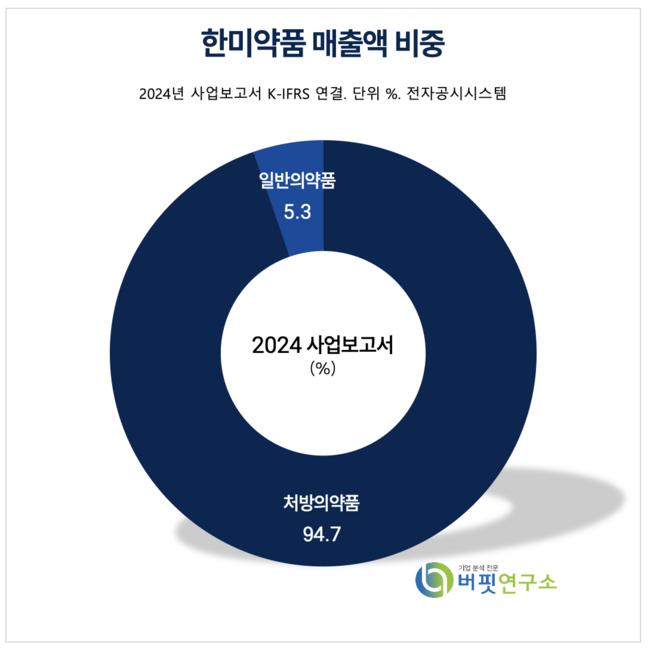

한미약품 매출액 비중 [자료=2024년 한미약품 사업보고서]

한미약품 매출액 비중 [자료=2024년 한미약품 사업보고서]

하현수 유안타증권 연구원은 “1분기 연결 기준 매출은 3928억원(전년대비 -2.7%), 영업이익은 557억원(전년대비 -27.3%, 영업이익률 14.2%)으로 다소 부진할 전망”이지만 “주요 개량신약(복합제)인 로수젯(복합고지혈증 치료제), 아모잘탄(복합고혈압 치료제) 등의 성장세는 지속, Efinopegdutide(GLP-1/CGC 계열, MASH 치료제)의 임상 샘플 생산이 진행되면서 별도 기준 실적은 매출 2952억원(전년대비 +7.3%)으로 견조할 것”이라고 분석했다.

반면 “중국 자회사인 북경한미는 호흡기 질환 유행 감소 및 시장 내 재고 증가의 영향으로 매출이 964억원(전년대비 -24.5%)으로 감소할 것”이라며 “다만 연간 기준으로 매출 1조5985억원(전년대비 +6.9%), 영업이익 2280억원(전년대비 +5.5%)을 기록할 전망으로, 재고 소진에 따라 하반기 실적이 회복되며 상저하고 흐름이 나타날 것”이라고 평가했다.

하 연구원은 특히 “지난해 임상 1상에 진입한 HM15275(GLP-1/GIP/GCG 기반 비만 치료제)의 초기 임상 결과는 오는 6월 20일 미국 당뇨병학회(ADA, American Diabetes Association)에서 발표될 예정”이라며 “해당 후보물질은 동물 실험에서 약 40%의 체중 감량 효과를 나타냈고 엘라이 릴리(Eli Lilly)의 동일 계열 신약 Retatrutide와 유사한 결과를 보였다”고 밝혔다.

이어 “Retatrutide는 임상 2상 48주차 기준 24.2%의 평균 체중 감소율을 보였고 노보노디스크(Novo Nordisk)도 최근 중국 유나이티드랩스로부터 3중 작용제 UBT251을 도입, 해당 물질은 1b상에서 12주차 기준 15.1%의 체중 감소율을 기록했다”고 설명했다.

그는 “HM15275의 ADA 발표를 통해, 기존 경쟁 후보들과 간접 비교가 가능할 것으로 예상된다”며 “또 머크가 연내 임상 데이터 공개 예정 리스트에 Efinopegdutide를 포함시킨 바 있어 한미약품의 R&D 파이프라인에 대한 기대감이 ADA를 기점으로 커질 것”이라 전망했다.

한미약품은 2010년 모회사 한미사이언스에서 의약품 제조 및 판매 부문을 인적 분할하여 설립, 복합고혈압 치료제 ‘아모잘탄’, 복합고지혈증 치료제 ‘로수젯’, 역류성식도염 치료제 ‘에소메졸’ 등을 주요 제품으로 보유하고 있다.

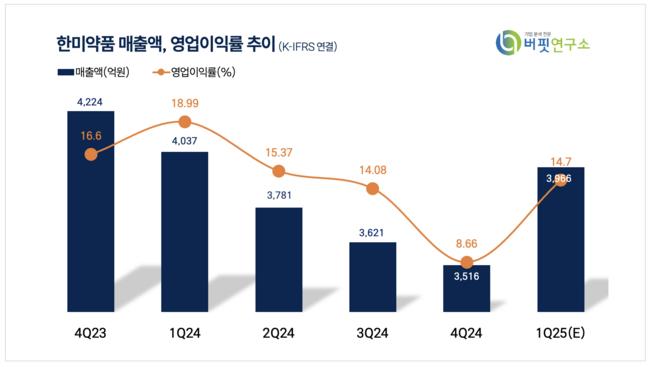

한미약품 최근 분기별 매출액 및 영업이익률 추이 [자료=버핏연구소]

한미약품 최근 분기별 매출액 및 영업이익률 추이 [자료=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>