Update2025.12.14 일

한국투자증권은 5일 리노공업(058470)에 대해 스마트폰 업황 부진에도 양산용 테스트 소켓 점유율이 확대해 매출이 증가할 것이라며, 투자의견 ‘매수’를 유지하고 목표주가를 5만1000원으로 상향했다. 리노공업의 전일 종가는 4만3600원이다.

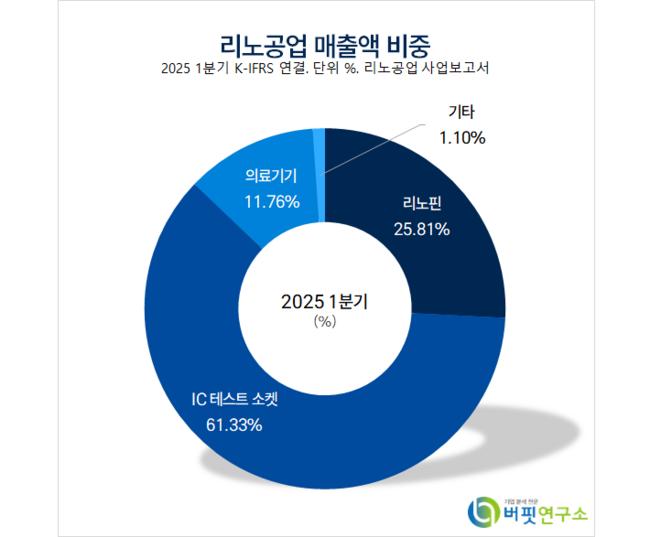

박상현 한국투자증권 애널리스트는 “2분기 매출액 911억원(전년동기대비 +29.3%), 영업이익 408억원(전년동기대비 +22.7%, 영업이익률 44.7%)으로 컨센서스를 7.4% 상회할 것으로 보인다”며 “세부 제품별로는 테스트 소켓 617억원(전년동기대비 +35%), 리노핀 206억원(전년동기대비 +15%)이 예상된다”고 전했다.

리노공업 매출액 비중. [자료=버핏연구소]

리노공업 매출액 비중. [자료=버핏연구소]

박상현 애널리스트는 “올해 주요 스마트폰 제조사의 판매량 확대 전략은 고성능 AP(앱 프로세서)가 탑재된 스마트폰 라인업 확대며, 애플 아이폰 16e, 삼성전자 갤럭시 S25 Edge 등이 대표적”이라고 밝혔다.

이는 “검사 정확도가 높은 리노공업 포고핀 소켓 양산 매출 확대에 긍정적인 변화”라며 “테스트 소켓 양산 매출 비중은 지난해 21.4%에서 올해 31.6%로 확대될 것”으로 추정했다.

박 애널리스트는 “테크인사이츠 기준 1분기 스마트폰 출하량은 2억9500만대로 전년동기대비 0.5% 증가했으나 스마트폰 노출도가 큰 리노공업 매출액은 전년동기대비 42.9% 증가했다”며 “양산 테스트 소켓 점유율 확대 영향”이라고 설명했다.

이어 “2분기 스마트폰 출하량은 전년동기대비 0.4% 감소할 것으로 보이나 리노공업 테스트 소켓 매출액은 617억원으로 전년동기대비 35%, 리노핀은 15% 증가할 것”이라며 “지난 4월 부산 수출액이 전월대비 75.5%, 전년동기대비 17.6% 증가한 점이 이를 뒷받침한다”고 분석했다.

끝으로 “스마트폰 업황 둔화에도 양산용 테스트 소켓 매출 확대로 매출이 성장할 것으로 보이고 스마트폰 AP의 AI 성능 고도화에 따른 테스트 소켓의 포고핀 밀도가 지속 증가하며 지금의 영업이익률도 유지할 수 있을 것”이라며 “오는 9일부터 13일까지 열리는 애플 세계 개발자 회의(WWDC)에서 LLM(대규모 언어 모델) 기반 ‘시리’의 진전이 공유되면 하반기 스마트폰 수요 회복과 단기 주가 상승도 기대된다”고 전했다.

리노공업은 검사용 프로브(탐침)와 반도체 검사용 소켓을 자체브랜드로 개발, 제조하고 의료기기 부품을 제조, 판매한다.

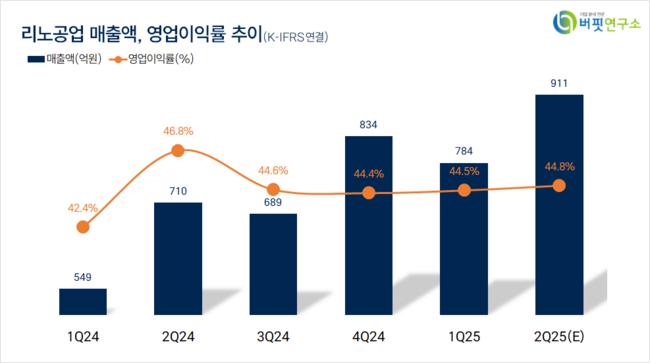

리노공업. 매출액 및 영업이익률. [자료=버핏연구소]

리노공업. 매출액 및 영업이익률. [자료=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>