Update2025.12.17 수

신한투자증권은 17일 오리온(271560)에 대해 성수기 진입으로 매출 성장률과 주가가 회복되고 코코아 가격이 지난 9월 이후 1만달러에서 6000달러로 하락하며 내년 1분기부터 마진 스프레드도 개선될 것이라며, 투자의견 ‘매수’와 목표주가 14만원을 유지했다. 오리온의 전일 종가는 10만5000원이다.

조상훈 신한투자증권 애널리스트는 “지난달 국가별 전년동기대비 매출 증감률은 한국 -2%, 중국 +6.1%, 베트남 +0.5%, 러시아 +47%”라며 “전 지역에서 원가 부담(코코아)이 이어지며 러시아 빼고 제조원가율이 늘었고 영업이익도 러시아 빼고 부진했다(한국 -4.9%, 중국 -6.6%, 베트남 -14.8%, 러시아 +30.2%)”고 전했다.

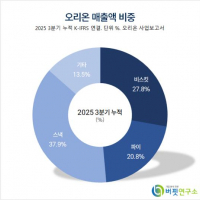

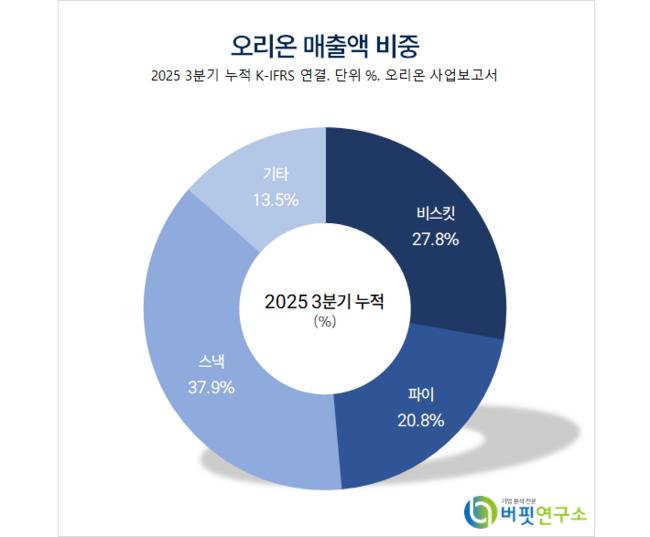

오리온 매출액 비중. [자료=버핏연구소]

오리온 매출액 비중. [자료=버핏연구소]

그는 “중국 위안화 기준 매출은 횡보했다”며 “명절 시점 차이와 내수 소비 부진에 따른 할인점 위축 및 TT(재래식 유통망) 채널 거래처 폐점 영향이 지속됐으나 고성장 채널 성장세(간식점 +42%, 이커머스 +22%)를 유지했다”고 밝혔다.

또 “매출 부진, 원재료 단가 상승, 채널 확대를 위한 프로모션 비용 집행으로 제조원가율이 2.7%p 증가해 영업이익률은 하락세(17.5%, -2.4%p)로 전환됐다”며 “올해 4분기와 내년에도 고성장 채널 입점 확대와 채널별 특화 제품 및 시즌 한정 제품 출시 등 소비 침체에 대응하기 위한 전략이 이어질 것”으로 전망했다.

끝으로 “내년 전망 주가수익비율은 9.4배로 지나친 저평가 국면”이라며 “향후 신제품 출시, 채널 확장에 따른 점유율 상승, 지역 확장(인도&미국 법인, 동유럽, 중동 및 아프리카 수출 등) 가시화 시 프리미엄 구간에 진입이 가능하다”고 판단했다.

오리온은 과자류 제조업체다. 2017년 오리온홀딩스에서 인적분할했다. 지난해 종속회사 'Orion Food Vina Co., Ltd.'는 신규 공장 부지를 확보하기 위해 'MY PHUOC 3 Confectionery Co., Ltd.' 지분 100%를 신규 취득했다.

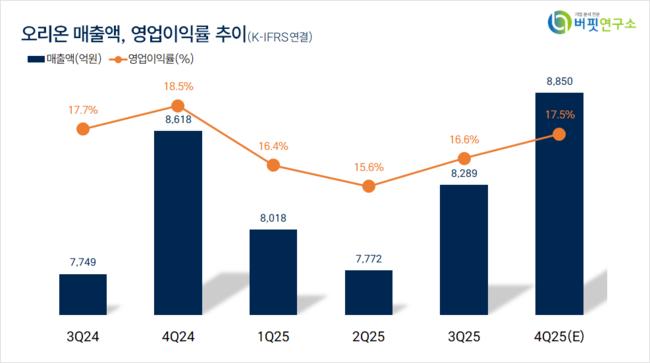

오리온. 매출액 및 영업이익률. [자료=버핏연구소]

오리온. 매출액 및 영업이익률. [자료=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>