-

- [버핏 리포트] 셀트리온, 제품 믹스 개선 가속화...펀더멘탈 성장 궤도 올라 - 대신

- 대신증권이 20일 셀트리온(068270)에 대해 "신규 바이오시밀러 제품 믹스 개선이 가속화되는 가운데 하반기 임상 결과가 추가 업사이드(upside) 요인으로 작용할 ...

- 2026-05-20

-

- [버핏 리포트] 셀트리온, 세 가지 성장 동력에 주목…’코스피 제약사 중 가장 안전한 선택지’ - 신한

- 신한투자증권이 15일 셀트리온(068270)에 대해 실적 성장을 이끌 하반기 모멘텀이 기대된다며 투자의견 ‘매수’와 목표주가를 29만원으로 유지했다. 셀트...

- 2026-05-15

-

- [버핏 리포트] 셀트리온, ‘신규 시밀러’·’Teva CMO’ 효과…가장 극적인 OP 성장의 해 - NH

- NH투자증권이 7일 셀트리온(068270)에 대해 대형 제약사 중 실적 관점에서 가장 매력적인 기업으로, 가장 극적으로 영업이익이 성장할 것이라며 투자의견 ‘매수...

- 2026-05-07

-

- [버핏 리포트] 셀트리온, 올해 영업이익 1.1조 전망 ...신약 경쟁력 확대 기대 - IBK

- IBK투자증권은 26일 셀트리온(068270)에 대해 신규 제품의 비중 확대와 생산 수율 개선에 따라 이익률 개선이 지속될 것으로 전망하며 투자의견 '매수'와 목...

- 2025-11-26

-

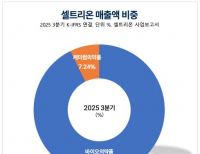

- [버핏 리포트] 셀트리온, 3Q 매출원가율 30%대 진입 ...'합병의 그늘' 벗어나 이익 개선 – iM

- 아이엠(iM)증권은 5일 셀트리온(068270)에 대해 3분기 매출원가율이 30%대로 떨어져, 합병을 통해 시장이 기대했던 원가율 개선 효과를 증명했다고 분석했다. 신규...

- 2025-11-05

-

- [버핏 리포트] 셀트리온, 3Q 실적 컨센서스 하회 전망 ...영업 성수기는 4Q – 한국투자

- 한국투자증권은 20일 셀트리온(068270)에 대해 기존 제품의 매출 추정치 하향으로 3분기 영업이익이 컨센서스를 하회할 전망이지만, 신제품 론칭 효과와 4분기 ...

- 2025-10-20

-

- [버핏 리포트]셀트리온, 중장기 성장성에 주목할 때...적정주가 '25만' - 메리츠

- 메리츠증권이 4일 셀트리온(068270)에 대해 선제적인 관세 대응 정책 수립과 의약품 공급 품목 확대 가능성으로 인한 성장성에 주목할 필요가 있다며 투자의견 &...

- 2025-09-04

-

- [버핏 리포트]바이넥스, 2Q 흑자기조 안착…바이오 성장 지속, 목표가 2.8만원 하향 – IBK

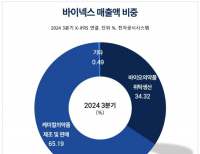

- IBK투자증권은 19일 바이넥스(053030)에 대해, 2분기연결 매출액 445억원(전년동기대비 41.5%) 영업이익 10억원(흑자전환, 영업이익률 2.3%)으로 전분기에 이어 흑자 ...

- 2025-08-19

-

- [버핏 리포트]셀트리온, 시밀러 성장세 확인... 글로벌 시장 확대 청신호 - NH

- NH투자증권이 7일 셀트리온(068270)에 대해 2분기 시밀러 신제품들의 긍정적인 초기 매출을 확인했고 향후 성장성에 따라 밸류 매력도가 재부각될 것으로 기대된...

- 2025-08-07

-

- [버핏리포트] 셀트리온, 1분기 실적은 부진…미국 신사업이 주가 반등 신호 될까 - NH

- NH투자증권이 16일 셀트리온(068270)에 대해 1분기 실적은 기대에 미치지 못할 것으로 예상되나, 연간 실적 고성장 기대감 및 합리적인 밸류에이션은 유효하다고 ...

- 2025-04-16

-

- [버핏 리포트]셀트리온, 분기 지날수록 '매출총이익률' 개선 전망-한국투자

- 한국투자증권이 셀트리온(068270)에 대해 단기적으로 미국 정책 불확실성 속 미국에 의약품을 판매하는 기업에 투자 센티먼트가 약화됐지만 중장기적으로 의료...

- 2025-03-14

-

- [버핏 리포트]셀트리온, 新 제품군의 놀라운 성장...'짐펜트'라도 합류 기대 – 현대차

- 현대차증권은 28일 셀트리온(068270)에 대해 짐펜트라 등 신규 제품군의 빠른 성장과 기존 제품군의 안정적인 매출 성장 및 지속적인 매출원가 하락 등을 고려...

- 2025-02-28

-

- [버핏리포트] 셀트리온, 4분기 컨센서스 소폭 하회…유럽 매출 성장세 주목 - DS

- DS투자증권이 26일 셀트리온(068270)에 대해 4분기 실적이 시장 기대치를 소폭 하회했지만, 유럽 지역 바이오시밀러 매출 성장이 긍정적이라며 투자의견 ‘매...

- 2025-02-26

-

- [버핏 리포트] 바이넥스, 셀트리온 FDA 허가로 상업용 CMO 본격화 기대↑-상상인

- 상상인증권이 3일 바이넥스(053030)에 대해 올해 상업용 바이오 CMO(Comtract Manufacturing Organization,의약품 위탁생산) 수주 증가로 해외 CMO 수주 업체로 성장할 것이 ...

- 2025-02-03

-

- [버핏 리포트] 셀트리온, 바이오시밀러 매출 3조↑...신제품 출시 효과 기대 -한국투자

- 한국투자증권은 22일 셀트리온(068270)에 대해 합병 후에도 변화를 지속하며 신약개발 의지를 보이고 있고 CRDMO 자회사 한국 공장 건설도 올해 내 시작될 전망으...

- 2025-01-22

-

- 셀트리온, '2024 ACAAI'서 CT-P39 임상 발표...'졸레어' 동등성 검증으로 글로벌 공략 청신호

- 셀트리온(대표이사 기우성 김형기 서진석, 068270)의 'CT-P39' 임상 결과가 발표됐다. 오리지널 의약품 '졸레어'와 치료적 동등성이 검증되면서 글로벌...

- 2024-10-29

-

- [버핏 리포트] 셀트리온, 내년부터 큰 폭 성장 예상-DS

- DS투자증권이 12일 셀트리온(068270)에 대해 합병법인 원가율 안정화 및 유플라이마, 스텔라라 바이오시밀러, 졸레어 바이오시밀러 등의 매출 본격화 등을 통해 ...

- 2024-06-12

-

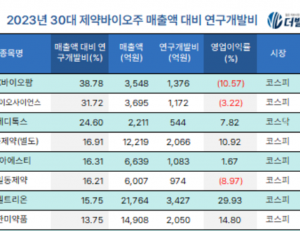

- [리그테이블] SK바이오팜, ‘30대 제약∙바이오주’ 매출액 대비 연구개발비 2년 연속 1위…2위 SK바이오사이언스

- 한국 주식 시장의 30대 제약·바이오 기업 가운데 매출액 대비 연구개발비 1위는 SK바이오팜(대표이사 이동훈)으로 조사됐다. 이들 30대 제약·바이오 기업의 평...

- 2024-04-26

- 많이 본 뉴스더보기

-

-

[신규 상장 종목] 세미티에스, 전일비 29.97%.% ↑... 현재가 5030원

12일 기준 국내 주식시장에서 세미티에스(0017J0)가 전일비 ▲1160원(29.97%) 오른 5030원에 거래 중이다.세미티에스는 반도체 관련 부품·장비 사업을 영위하는 기업으로, 반도체 업황과 신규 상장 이후 수급 흐름에 따라 주가 변동성이 나타날 수 있다.이어 케이피항공산업(288180, 1만4250원, ▲1980, 16.14%), 채비(0011T0, 8860원, ▲520, 6.24%), 피스피스...

-

[거래량 상위 종목] HPSP, 전일비 30.00% ↑... 현재가 7만1500원

12일 기준 국내 주식시장에서 HPSP(403870)가 전일비 ▲1만6500원(30.00%) 오른 7만1500원에 거래 중이다.HPSP는 반도체 전공정 장비를 제조하는 기업으로, 고압 수소 어닐링 장비 등을 주력으로 공급하고 있다. 반도체 미세공정 투자와 장비 수요 확대 기대에 따라 주가 변동성이 나타날 수 있다.이어 세미티에스(0017J0, 5030원, ▲1160, 29.97%), 아이로보틱.

-

[52주 최고가] 후성, 전일비 20.55.% ↑... 현재가 1만9010원

12일 기준 국내 주식시장에서 후성(093370)이 전일비 ▲3240원(20.55%) 오른 1만9010원에 거래 중이다.후성은 반도체·디스플레이용 특수가스와 2차전지 소재 등을 생산하는 화학 소재 기업이다. 반도체 업황 회복과 소재 수요 확대 기대감에 따라 주가 변동성이 커질 수 있다.이어 미래산업(025560, 4만7250원, ▲8050, 20.54%), 케이씨텍(281820, 8만7100원...

-

[원자재] 철광석, 중동 전쟁에도 흔들림 제한…중국 수입 증가로 수요 견조 확인

이란과 미국·이스라엘 간 전쟁이 장기화되고 있음에도 철광석 시장은 다른 원자재 대비 비교적 안정적인 흐름을 이어가고 있다. 시장에서는 지정학적 리스크보다 중국의 견조한 철광석 수요에 더욱 주목하는 모습이다.철광석이 상대적으로 안정적인 이유는 주요 공급망 구조에 있다. 중국이 수입하는 철광석 대부분은 호주와 브라질...

-

[시가총액 상위 종목] 원익IPS, 전일비 30.00% ↑... 현재가 18만3300원

12일 기준 국내 주식시장에서 원익IPS(240810)가 전일비 ▲4만2300원(30.00%) 오른 18만3300원에 거래 중이다.원익IPS는 반도체·디스플레이 제조 공정에 필요한 장비를 생산하는 기업이다. 반도체 업황 회복과 설비투자 확대 기대감에 따라 주가 변동성이 나타날 수 있다.이어 이오테크닉스(039030, 61만2000원, ▲10만8000, 21.43%), SK스퀘어(402340, 135만80...