"

버핏 리포트

"

에 대한 검색결과입니다.

-

- [버핏 리포트] 호텔신라, 2Q부터 중국 효과 본격화-신한

- [버핏 연구소=이명학 기자] 신한투자증권이 9일 호텔신라(008770)에 대해 체화재고 소진에 따른 원가율 악화 이슈가 개선된 점, 중국 단체관광 재개 효과가 2분기…

- 2024-04-09이명학

-

- [버핏 리포트] 이노션, 업황 회복과 비계열 수주 확대– 삼성

- [버핏 연구소=이승윤 기자] 삼성증권이 8일 이노션(214320)에 대해 캡티브 물량이 안정적으로 늘고 업황이 회복되며 비계열 수주가 확대될 것이라며, 투자의견 &#…

- 2024-04-08이승윤

-

- [버핏 리포트] 코스맥스, 중국으로 웃을 차례 – 한국

- [버핏 연구소=이승윤 기자] 한국투자증권이 8일 코스맥스(192820)에 대해 K뷰티를 이끄는 숨은 히어로라며, 투자의견 '매수'를 유지하고 목표주가를 18만원…

- 2024-04-08이승윤

-

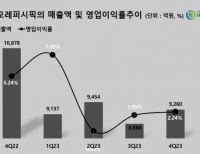

- [버핏 리포트]아모레퍼시픽, 지역 ·브랜드 다변화 통해 달라진 DNA-상상인

- [버핏연구소=정희민 기자] 상상인증권은 지난 4일 아모레퍼시픽(090430)에 대해 지역 및 브랜드 다변화로 시장 대응 능력이 유연해졌다며 투자의견 ‘매수&rsq…

- 2024-04-05정희민

-

- [버핏 리포트] 카카오, 다시 불거지는 성장 우려 -한국

- [버핏연구소=황기수 기자] 한국투자증권이 5일 카카오(035720)에 대해 선택과 집중이 필요한 시기라며 투자의견은 '매수'를 유지하고, 목표주가는 6만8000원…

- 2024-04-05황기수

-

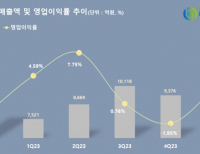

- [버핏 리포트] BGF리테일, 올해도 양호한 실적 모멘텀-흥국

- [버핏 연구소=이명학 기자] 흥국증권이 5일 BGF리테일(282330)에 대해 지난해 하반기 수급 악화 등으로 부진했지만, 동일점 성장률(해외여행 증가와 기상 악화) 개…

- 2024-04-05이명학

-

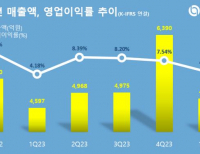

- [버핏 리포트] 삼성SDI, 하반기 실적 개선 기대 -KB

- [버핏연구소=황기수 기자] KB증권이 4일 삼성SDI(006400)에 대해 올해 하반기 실적 개선이 예상된다며 투자의견은 '매수', 목표주가 65만원을 유지했다. 삼성SDI의 …

- 2024-04-04황기수

-

- [버핏 리포트]CJ제일제당, 집밥 수요 증가의 수혜-신한

- [버핏연구소=정희민 기자] 신한투자증권은 4일 CJ제일제당(097950)에 대해 집밥 수요 증가로 국내 가공식품 판매량 회복 추세가 지속되고 있다며 투자의견 ‘…

- 2024-04-04정희민

-

- [버핏 리포트] 한화오션, 육상 플랜트 사업과 시너지 창출 가능할까-삼성

- [버핏 연구소=이명학 기자] 삼성증권이 4일 한화오션(042660)에 대해 한화 지주사로부터 플랜트 사업 및 풍력 사업 인수를 위한 자금 여력은 충분하지만, 인수 가…

- 2024-04-04이명학

-

- [버핏 리포트] 롯데칠성, 주류 부문 이익 개선 기대감 높아-IBK

- [버핏연구소=황기수 기자] IBK투자증권이 3일 롯데칠성(005300)에 대해 비우호적 업황 속 양호한 실적이 전망된다며 투자의견은 '매수', 목표주가 20만원을 유지했…

- 2024-04-03황기수