Update2026.07.07 화

[버핏연구소=김진구 기자] GS건설(006360)의 1분기 실적이 「어닝 서프라이즈」를 기록했다는 소식에 검색어 순위가 상승했다.

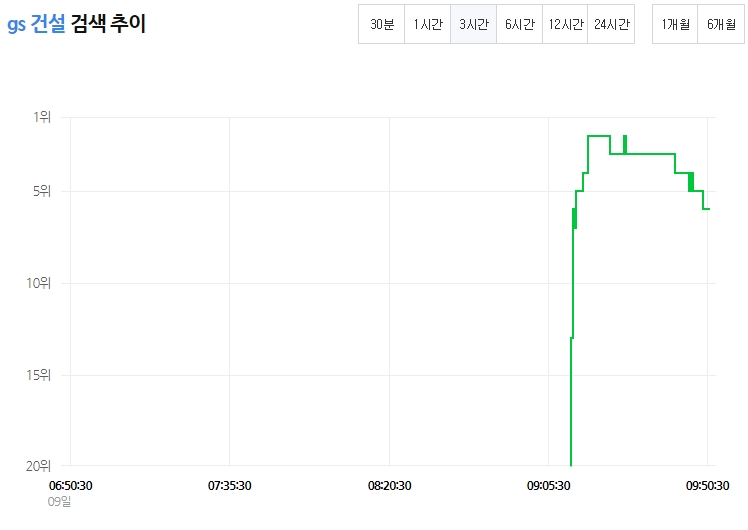

9일 오전 9시 50분 현재 버핏연구소가 네이버 데이터랩과 공공 데이터 정보 등을 합산 조사한 결과 GS건설은 6위를 기록하고 있다.

[자료 = 네이버. 버핏연구소]

이날 GS건설은 연결기준 1분기 영업이익이 전년 동기 대비 544.75% 증가한 3804억원을 기록했다고 공시했다. 같은 기간 매출액은 15.05% 늘어난 3조1073억원으로 집계됐다. 특히 법인세비용 차감전 계속사업이익은 3100억원으로 전년 동기 대비 흑자전환했다.

GS건설의 1분기 컨센서스(시장 전망치)는 매출액 2조7858억원, 영업이익 1028억원, 당기순이익 362억원으로, 컨센서스를 훌쩍 뛰어넘는 어닝 서프라이즈를 기록한 것으로 나타났다.

NH투자증권의 이민재 애널리스트는 『과거 진행했던 해외 프로젝트들로부터 1800억원이 들어왔다』며 『또 라빅프로젝트로부터 1억1000만달러가 환입됐다』고 설명했다.

[ⓒ무단 전재 및 재배포 금지]

----------------------------------------------------

[공지]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>