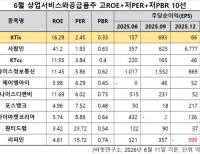

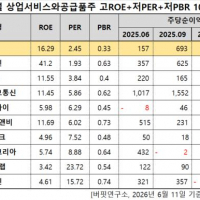

Update2026.06.12 금

[버핏연구소=김진구 기자] 스마트폰 시장의 업황 부진에 따라 휴대폰 부품업체들의 실적도 악화된 것으로 나타났다.

17일 금융감독원 전자공시시스템에 따르면 삼성전기(009150), LG이노텍(011070), 대덕GDS(004130), 자화전자(033240), 인터플렉스(051370), 코리아써키트(007810), 옵트론텍(082210) 등 중소형 휴대폼 부품업체 7사의 전체 영업이익은 전년 동기 대비 99.4% 감소한 것으로 나타났다. 같은 기간 매출액은 2.3% 증가했다.

관련 업계에서는 삼성전자(005930)의 갤럭시S9가 지난해 대비 약 1개월 선 출시됐고, 듀얼 카메라 및 조리개, SLP 신규 채택을 감안했을 때 부품업체들의 수익성은 부진한 것으로 평가했다.

특히 애플 아이폰X의 판매 둔화로 관련 부품업체들의 가동률 하락이 수익성 악화에 큰 영향을 끼친 것으로 보인다.

당분간 휴대폰 부품업체들의 실적 부진은 이어질 것으로 전망된다. 애플은 점유율 확대를 위해 올해 하반기 신모델 중 LCD 디스플레이를 적용한 준프리미엄 영역을 강화할 것으로 보여지며, 삼성전자는 갤럭시 노트9외 보급형 신모델 출시로 수익성 방어에 주력한다.

삼성전자 갤럭시S9

대신증권의 박강호 애널리스트는 『휴대폰 부품 7개사의 2분기 매출액과 영업이익은 전년 동기 대비 각각 13.3%, 4.7% 감소할 것』이라며 『삼성전자와 애플의 스마트폰 판매 둔화 및 재고조정으로 2분기도 실적이 부진할 것』이라고 전망했다.

그는 『이처럼 프리미엄 시장 축소 및 준프리미엄, 보급형 영역에서 경쟁 심화는 부품업체의 수익성에 부담이 갈 것』이라며 『올해 글로벌 스마트폰 시장은 전년 대비 1.7% 감소해 2년 연속 역성장을 기록할 것』이라고 전망했다.

한편 그는 휴대폰 부품업체 가운데 삼성전기와 LG이노텍 등 대형주에 집중해야 한다고 조언했다. 삼성전기는 MLCC(적층세라믹콘덴서) 호황으로 올해 영업이익이 증가할 것으로 전망되며, LG이노텍 역시 글로벌 전략거래선향 3D 센싱 및 듀얼 카메라 공급으로 하반기 실적 턴어라운드가 예상된다.

kjg@buffettlab.co.kr

[ⓒ무단 전재 및 재배포 금지]

-------------------------------------------

[공지]

----------------------------------------------------------------------------------

![]()

버핏연구소에서 제공하는 기업뉴스를 빠르게 검색할 수 있습니다.

- 텔레그램 설치 다운로드 https://tdesktop.com/win

- 버핏연구소 텔레그램 주소 https://t.me/buffettlab

※ 텔레그램 설치 후 버핏연구소 텔레그램 주소로 접속합니다.

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>