Update2026.06.12 금

[버핏연구소=김진구 기자] 지주회사들의 순자산가치(NAV) 대비 주가 할인율이 40% 이상으로 역사적인 저평가 국면이라는 증권사 분석이 나왔다.

하나금융투자의 오진원 애널리스트는 『경제민주화로 요약되는 현 정부의 규제 강화에 따른 불확실성이 밸류에이션 하락으로 이어지면서 지주회사의 저평가 매력이 충분해진 상태』라며 『올 하반기 스튜어드십 코드 본격화에 따라 지주회사의 현금흐름 개선 가시성이 높아지는 동시에 회사별 지분가치 현실화가 구체화된다는 점에서 저평가된 지주회사에 주목할 만한 시점』이라고 분석했다.

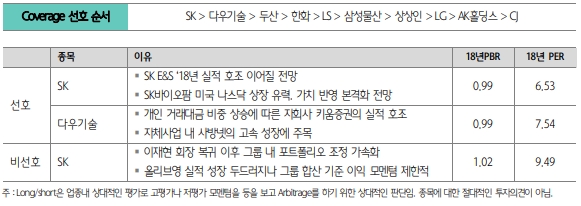

그는 『SK의 경우 SK E&S와 실트론, SK하이닉스 호조로 1분기 지배순익은 컨센서스를 상회한 6611억원(YoY +11.4%)으로 분기 사상 최대 실적을 기록했다』며 『이는 SK이노베이션의 순익이 전년 동기 대비 45.9% 감소했음에도 불구하고 SK E&S와 실트론의 호실적때문』이라고 설명했다.

또 『다우기술은 개인 거래대금 비중 승에 따른 자회사 키움증권의 실적 호조와 자체사업 내 사방넷의 고속성장에 주목해야 한다』며 SK와 다우기술은 선호주로 제시했다.

반면 『CJ는 이재현 회장 복귀 이후 그룹 내 포트폴리오 조정이 가속화되고 있다』며 『올리브영 실적 성장은 두드러지나, 그룹 합산 기준 이익 모멘텀은 제한적』이라고 분석했다. CJ를 비선호주로 제시했다.

한편 『현대차그룹은 현대모비스/ 글로비스 관련 분할합병 절차를 중단하고 재검토 후 추진하기로 공시했다』면서 『 일감몰아주기 규제 관련 글로비스 지분 매각 및 모비스 관련 순환출자 구도 해소에 초점을 두되, 적정가치 평가 논란이 없는 방식으로 추진될 것』이라고 말했다.

kjg@buffettlab.co.kr

[ⓒ무단 전재 및 재배포 금지]

-------------------------------------------

[공지]

----------------------------------------------------------------------------------

![]()

버핏연구소에서 제공하는 기업뉴스를 빠르게 검색할 수 있습니다.

- 텔레그램 설치 다운로드 https://tdesktop.com/win

- 버핏연구소 텔레그램 주소 https://t.me/buffettlab

※ 텔레그램 설치 후 버핏연구소 텔레그램 주소로 접속합니다.

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>