Update2026.07.07 화

[한경탐사봇] 상장사들의 올해 2분기 실적 발표가 마무리되고 있다. 이 가운데 2분기 실적이 당초 기대치보다 높은 어닝 서프라이즈 달성 종목에 대한 관심이 높아지고 있다.

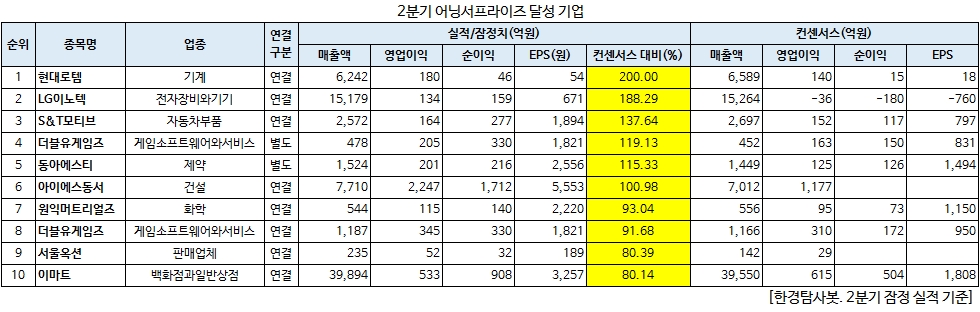

한경탐사봇 조사에 따르면 2분기 잠정 실적을 발표한 종목 가운데 현대로템(064350)이 전망치를 훌쩍 뛰어넘는 기업 1위를 기록했다. 현대로템의 실적은 시장 컨센서스를 200% 초과했다. LG이노텍, S&T모티브, 더블류게임즈가 뒤를 이었다.

◆ 현대로템, 컨센서스 대비 200%↑

현대로템의 어닝 서프라이즈는 2분기 철도부문의 실적 개선 덕분으로 분석된다. 지난달 26일 현대로템은 2분기 연결기준 영업이익이 전년 동기 대비 17.7% 증가한 180억원을 기록했다고 공시했다. 같은 기간 매출액은 6.7% 줄어든 6242억원을 기록했으며, 지배기업 소유주지분 순이익은 46억원으로 152.5% 증가했다. 특히 현대로템의 2분기 순이익은 컨센서스인 15억원 대비 약 3배 가량 높았다. 영업이익은 컨센서스인 140억원을 28.9% 웃돌았다.

현대로템의 매출액 감소는 철도사업부(전체 매출 45.99%)가 2015년도 신규수주 공백이 발생했기 때문이다. 그럼에도 불구하고 1분기에 생산 투입 지연됐던 16년도 대규모 프로젝트 수주 물량이 안정적으로 생산되고 있는 가운데 원/달러 환율 상승이 이어지면서 수익성이 개선됐다.

또 플랜트사업부(25.37%)는 글로벌 완성차향 주요 프로젝트 종료로 인해 전년 동기 대비 28.1% 감소한 1429억원으로 집계됐으며, 영업이익 또한 적자전환 기록했다. 방산사업부는 K2전차 매출액 인식 지연에도 불구하고, 차륜형 장갑차 생산 생산 확대에 따라 전년 대비 26.7% 개선된 1425억원을 기록했다.

◆ 하반기 철도부문, 추가적인 해외 수주 전망

현대로템은 철도차량 부문에서 높은 가격경쟁력과 납품 및 운영실적을 보유하면서 해외 수주가 잇따라 나타나고 있다. 올해 현대로템은 고마진의 해외 수주에 힘입어 수익성 개선이 이어질 전망이다.

현대로템의 올해 영업이익은 전년 대비 78.19% 증가한 809억원을 기록할 전망이다. 같은 기간 매출액은 지난해와 비슷한 수준인 2조7279억원을 기록하고, 당기순이익은 197억원으로 흑자전환할 것으로 예상된다.

국내 철도차량 수출 1위인 현대로템은 전세계 시장에서 BIG3라 불리는 봄바디어, 알스톰, 지멘스 등과도 대등한 경쟁을 벌이고 있다. 특히 대만, 브라질, 필리핀 지역 등에서 매출이 발생하고 있다. 철도차량 사업은 시장 진입에 성공하고 나면 후행하는 교체부품 공급을 비롯한 유지 보수 사업과 추가 투입되는 차량사업을 유리하게 선점할 수 있기 때문에 초기 시장 지배력이 매우 중요하다. 또 가격, 기술 및 품질 경쟁력을 고루 갖추어야한다. 한편 전세계 철도시장 규모는 1650억 유로(약 216조원)으로 연평균 2.5%의 성장이 이어지고 있다.

◆ 남북경협 기대감, 주가 변동성 확대

현대로템은 그동안 남북경협 기대감으로 주가가 단기 급등한 바 있다. 최근 남북경협주에 대한 시장의 관심이 차츰 줄어들며, 현대로템의 주가는 다시 하락한 상태다. 지난 6월 4일 4만5500원까지 오르며 52주 신고가를 기록했다. 전날 현대로템의 종가는 2만7800원으로 고점 대비 38.90% 하락했다.

현대로템의 최근 1년 주가 추이. [이미지=네이버]

현대로템은 국내 철도 차량시장 점유율은 수주 금액 기준으로 90%이상의 수준을 꾸준히 유지하고 있다. 세계 철도차량 시장에서 현대로템은 약 2~3%의 점유율을 유지하고 있다.

[이 기사는 한경닷컴과 버핏연구소가 공동 개발한 「탐사봇 알고리즘」에 기반해 작성됐습니다. 기사 관련 문의 (02) 6071-1112]

#기사분류[0104,종목분석]

#종목[064350,현대로템]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>