즐겨찾기로 설정하기

로그인

회원가입

PDF보기

Update

2025.12.30

화

전체뉴스

증권

저PER, 저PBR

투자뉴스

산업

실적분석

경제

국내경제

글로벌

오피니언

투자칼럼

투자첫걸음

행복한투자이야기

북리뷰

커뮤니티

독립리서치

이용안내

독립리서치

INFORMATION

온라인강의

이용안내

투자북클럽

투자의지혜

투자의지식

포럼

포럼

버핏연구소는

CEO 인사말

VISION

HISTORY

보도자료

투자교육

알립니다

오시는 길

English

日本語

中文

Top

기사 메일전송

HOME

오피니언

투자첫걸음

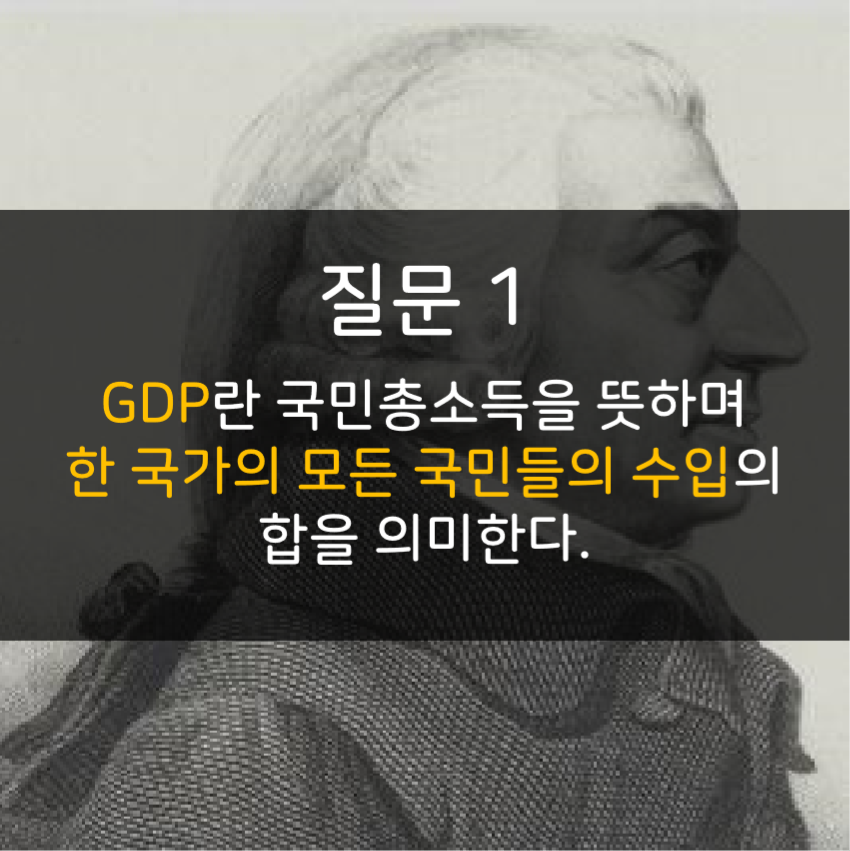

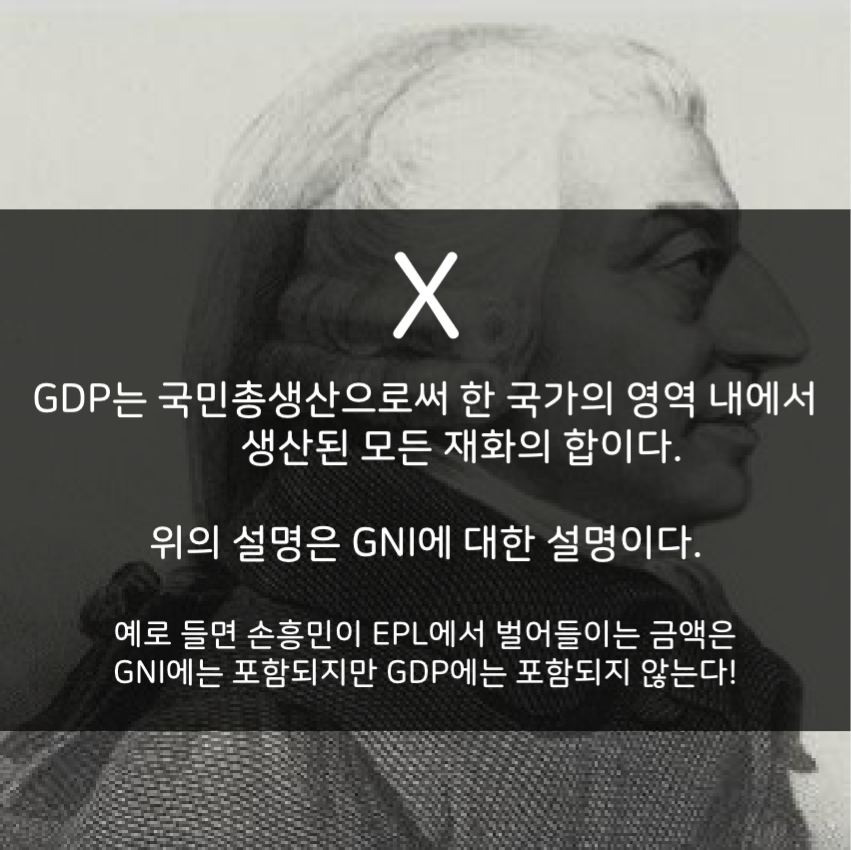

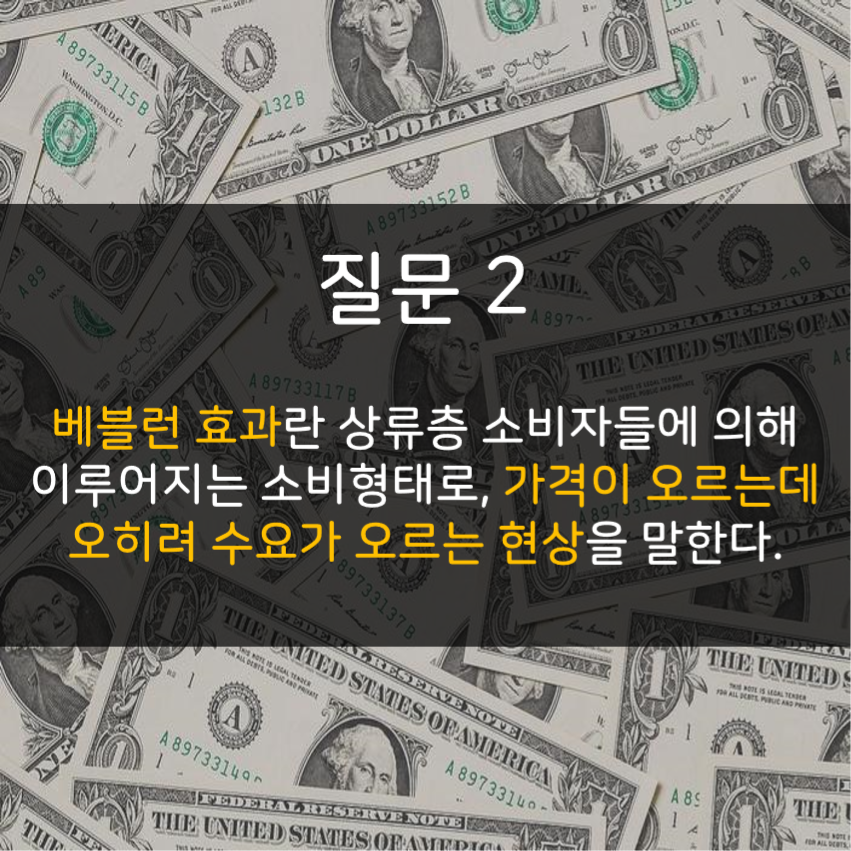

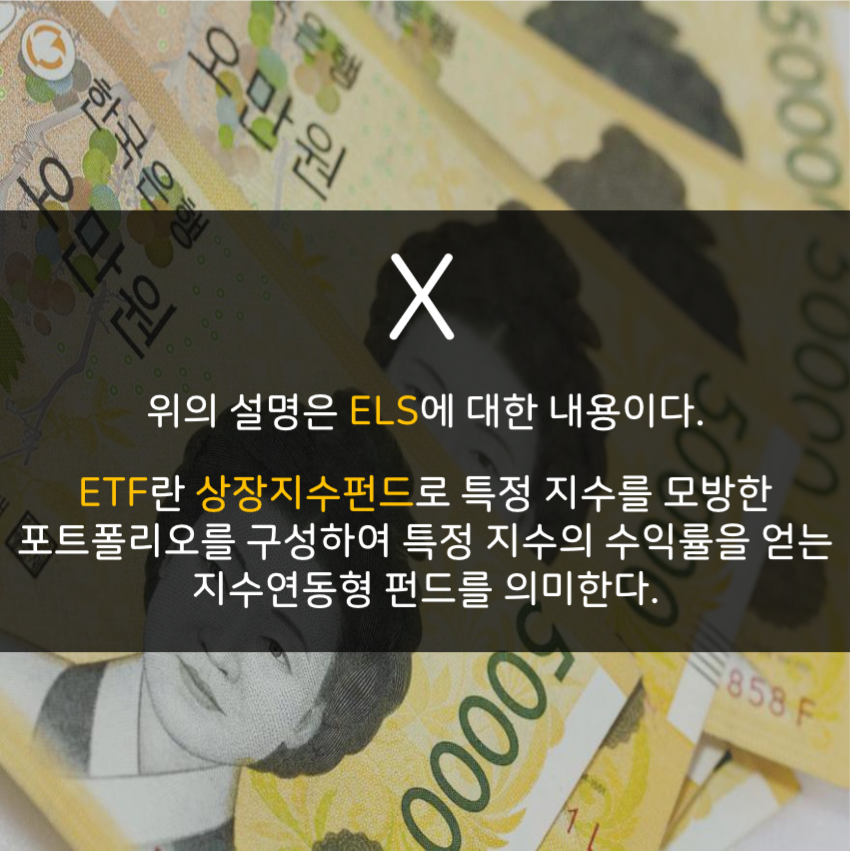

[OX퀴즈] GDP, 베블런 효과, 블루칩, ETF

이정법 기자

등록 2018-09-28 14:07:07

목록으로

facebook

twitter

band

kakao Talk

kakao

naverShare

Telegram

기사수정

사진=pixabay, google

{출처: 버핏연구소]

ihs_buffett@naver.com

※출처를 밝히면 자유롭게 인용 가능합니다.

'버핏연구소' 구독하기

이메일 주소

*

이름

(필수)

개인정보 수집 및 이용

에 동의합니다.

개인정보 수집 및 이용

뉴스레터 발송을 위한 최소한의 개인정보를 수집하고 이용합니다. 수집된 정보는 발송 외 다른 목적으로 이용되지 않으며, 서비스가 종료되거나 구독을 해지할 경우 즉시 파기됩니다.

닫기

(선택)

광고성 정보 수신

에 동의합니다.

광고성 정보 수신

제휴 콘텐츠, 프로모션, 이벤트 정보 등의 광고성 정보를 수신합니다.

닫기

구독하기

0

로그인 후, 댓글 작성이 가능합니다.

헤드라인

[버핏 리포트] LG이노텍, 비모바일 영역 확대...중장기 성장동력 확보 - 하나

[버핏 리포트]S-OIL, OPEC 증산 기조로 저유가•OSP 하향 안정화… 2026 정유 턴어라운드 기대 – 신한

[이슈 체크] 2차전지, 수요자측 시장 성장 지속

[버핏리포트] KH바텍, 실적 업그레이드로 주가 레벨업...올해 영업익 전년대비 53%증가 -신한

[버핏 리포트] 엔씨소프트, '아이온'2 안정적 매출... '매수' 유지 - NH

[원자재] 중국, 2026년 전기차 판매 감소로 리튬 수요 급감 전망

[버핏 리포트] LX인터내셔널, 일시적 비용 제거로 반등 기반 마련...사업 방향성 주목해야 - 신한

최신기사

[버핏 리포트] LG이노텍, 비모바일 영역 확대...중장기 성장동력 확보 - 하나

[버핏 리포트]S-OIL, OPEC 증산 기조로 저유가•OSP 하향 안정화… 2026 정유 턴어라운드 기대 – 신한

[이슈 체크] 2차전지, 수요자측 시장 성장 지속

[버핏리포트] KH바텍, 실적 업그레이드로 주가 레벨업...올해 영업익 전년대비 53%증가 -신한

[버핏 리포트] 엔씨소프트, '아이온'2 안정적 매출... '매수' 유지 - NH

[원자재] 중국, 2026년 전기차 판매 감소로 리튬 수요 급감 전망

[버핏 리포트] LX인터내셔널, 일시적 비용 제거로 반등 기반 마련...사업 방향성 주목해야 - 신한

[버핏 리포트] 대한항공, 환율 하락 국면에서 실적 방어력 재조명…프리미엄 전략·항공우주 성장축 주목 – 하나

[버핏 리포트] 현대해상, 실손보험료 인상과 제도 개편 최대 수혜…내년 실적 개선 전망 – 대신

[시황] 미국증시, 연말 차익실현 및 기술주 조정에 하락 마감

최신뉴스

더보기

[버핏 리포트] LG이노텍, 비모바일 영역 확대...중장기 성장동력 확보 - 하나

하나증권이 30일 LG이노텍(011070)에 대해 "본업 호조와 비모바일 매출 비중 확대로 중장기 성장동력이 확보됐다"고 보며 투자의견 '매수'를 유지하고 목표주가를 34만원으로 '상향'했다. LG이노텍의 전일종가는 27만1500원이다.김민경 하나증권 애널리스트는 "LG이노텍의 본업 호조와 환율 효과로 영업이익 추정치를 상향조정한다"며 "...

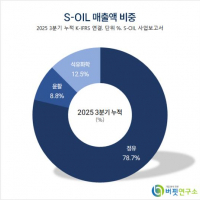

[버핏 리포트]S-OIL, OPEC 증산 기조로 저유가•OSP 하향 안정화… 2026 정유 턴어라운드 기대 – 신한

신한투자증권은 30일 S-OIL(010950)에 대해 사우디 중심 OPEC와 증산 기조로 저유가 및 OSP(중동 원유 공식 판가)가 하향 안정화될 것이라며, 투자의견 ‘매수’와 목표주가 11만원을 유지했다. S-OIL의 전일 종가는 8만1300원이다.이진명 신한투자증권 애널리스트는 “올해 4분기 영업이익 4511억원(전분기대비 +97%)으로 컨센서스 2944억원을 상...

[이슈 체크] 2차전지, 수요자측 시장 성장 지속

하나증권 김현수 홍지원. 2025년 12월 30일.글로벌 ESS(에너지저장장치) 시장이 누적 설치량 기준 전년비 37% 성장하며 견조한 수요를 입증했다. 하나증권 분석에 따르면 올해 1월부터 11월까지 누적 ESS 설치량은 235.1GWh를 기록했다. 재생에너지의 변동성 대응과 인공지능(AI) 데이터센터 증가가 수요를 이끌고 있다.지난달 글로벌 ESS 신규 설치량..

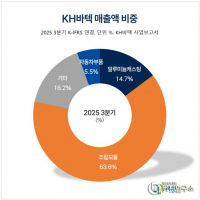

[버핏리포트] KH바텍, 실적 업그레이드로 주가 레벨업...올해 영업익 전년대비 53%증가 -신한

신한투자증권은 30일 KH바텍에 대해 투자의견 '매수'를 유지했다. 목표주가도 14000원을 유지했다. 전일 기준 주가는 11200원이다. 글로벌 플래그십 수요 개선 구간에 진입하면서 주가 반등이 가능할 것으로 보인다.오강호 신한투자증권 연구원은 “KH바텍이 실적 레벨업 구간에 진입했다”며, 2025년 영업이익이 전년 대비 53% 성장한 333억...

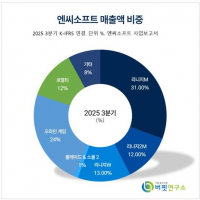

[버핏 리포트] 엔씨소프트, '아이온'2 안정적 매출... '매수' 유지 - NH

NH투자증권은 30일 엔씨소프트(036570)에 대해 아이온2의 매출이 안정적으로 유지된 점을 반영해 투자의견 ‘매수’를 유지하고 목표주가 30만원을 제시했다. 엔씨소프트의 지난 29일 종가는 20만1500원이다. 안재민 NH투자증권 연구원은 “엔씨소프트의 4분기 실적은 매출액 3920억원 전년 동기 대비 –4.3%, 영업이익 25억원 흑자전환으...

[원자재] 중국, 2026년 전기차 판매 감소로 리튬 수요 급감 전망

세계 최대 전기차 시장인 중국의 리튬 수요가 오는 2026년 전기차 판매 둔화와 맞물려 가파르게 꺾일 것으로 보인다. 업계와 주요 외신에 따르면, 보조금 축소와 대외 규제 강화라는 '이중고' 속에 중국 내 배터리 기업들의 실적 하방 압력이 커지고 있다.세계 최대 전기차 시장인 중국의 리튬 수요가 오는 2026년 전기차 판매 둔화와 맞...

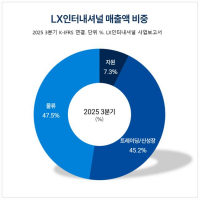

[버핏 리포트] LX인터내셔널, 일시적 비용 제거로 반등 기반 마련...사업 방향성 주목해야 - 신한

신한투자증권이 30일 LX인터내셔널(001120)에 대해 "내년의 실적 개선과 사업 방향성에 대해서 주목해야 한다"며 투자의견 '매수'와 목표주가 3만6000원을 '유지'했다. LX인터내셔널의 전일종가는 3만1950원이다. 박광래 신한투자증권 애널리스트는 "LX인터내셔널이 내년에는 수선 비용 등 일시적인 비용의 제거가 더해지며 자원 사업을...

많이 본 뉴스

더보기

[버핏 리포트] 삼성물산, 전사업부문 개선 기대...목표주가 '상향' - 흥국

흥국증권이 5일 삼성물산(028260)에 대해 부진했던 건설 부문 회복과 소비재 부문의 개선으로 현금창출력이 강화될 것이라며 투자의견 '매수'를 유지하고 목표주가를 32만원으로 '상향'했다. 삼성물산의 전일종가는 24만500원이다.박종렬 흥국증권 애널리스트는 삼성물산이 4분기 연결기준 매출액 10조원(전년동기대비 -0.3%), 영업이.

[버핏 리포트] 금호석유화학, NB라텍스 회복에 이익 체력 확충 - 신한

신한투자증권은 5일 금호석유화학(011780)에 대해 NB라텍스 회복세와 고부가 합성고무 확대에 따라 이익 체력이 강화될 것으로 전망하며, 투자의견 ‘매수’와 목표주가 16만원을 유지했다. 전일 종가는 11만9700원이다.이진명 신한투자증권 수석연구원은 “NB라텍스(합성고무 매출 비중 23%)가 2분기를 저점으로 회복하며 전사 실적 개..

[버핏 리포트] JB금융지주, 사업 확장으로 미래 수익성 확보 …2027년 총주주환원율 50%대 전망 – 흥국

흥국증권은 5일 JB금융지주(175330)에 대해 업종 내 독보적인 자기자본이익률(ROE)을 시현하고 외국인 신용대출 확대와 해외 시장 진출 등 신사업 영역 개척에 적극적인 행보를 보이고 있어, 미래 수익성 확보 및 추가 ROE 개선 가능성이 높다고 판단했다. 이에 투자의견 '매수'와 목표주가 3만2000원을 제시했다. JB금융지주의 전일 종가는 2..

[버핏 리포트] 롯데케미칼, 사업재편 기대에도…주가 반등은 업황 개선이 열쇠 - NH

NH투자증권은 5일 롯데케미칼(011170)에 대해 HD현대케미칼과의 사업재편을 통한 고정비 절감 효과가 기대되지만, 석유화학 시황 부진으로 실적 회복이 제한적일 것이라며 투자의견 ‘유지’와 목표주가 8만원을 유지했다. 롯데케미칼의 전일 종가는 7만3400원이다. 최영광 NH투자증권 연구원은 “대산 공장을 물적분할 후 HD현대케...

[버핏 리포트] 에쓰-오일, 정제마진 강세·원유가격 하락...2026 실적 레벨업 전망 – NH

NH투자증권은 12일 에쓰-오일(S-OIL)(010950)에 대해 정제마진 강세와 중동산원유공식판매가격(OSP) 하락이 동시에 나타나며 영업환경이 우호적으로 전환되고 있다며 투자의견 ‘매수’를 유지하고 목표주가를 10만5000원으로 상향했다고 밝혔다. 에쓰-오일의 전일 종가는 8만600원이다. 최영광 NH투자증권 연구원은 “타이트한 정유 공급 .

모바일 버전 바로가기

목록으로

목록으로