Update2026.07.10 금

올해 100대 상장사 부채비율, 11년만에 두자리수로 떨어졌다

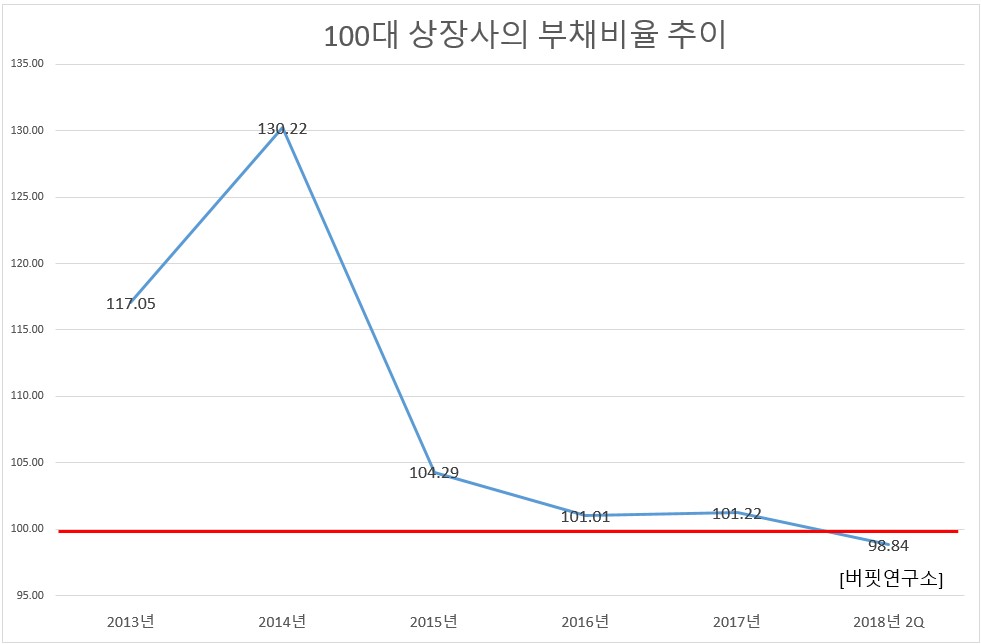

-2Q 98.84%. 2007년(84.3%) 이후 11년만에 처음으로 두자리수

-수익성 개선 덕분. 100대 상장사 올해 예상 영업이익률 9.27%. 지난해 대비 +0.36%p

-3분기에 부채비율 더 낮아질 듯

한국 경제의 구조적 저성장과 경기 침체로 기업 재무구조와 경영 여건이 전반적으로 악화되고 있지만 100대 상장사의 부채비율은 11년만에 100% 미만으로 떨어진 것으로 조사됐다. 이는 이들 100대 상장사의 수익성이 개선된 덕분으로 중소기업의 경영 여건 악화에도 한국 경제가 소수 상위 대기업 중심으로 빈익빈 부익부 현상이 가속화하고 있는 것으로 나타났다.

투자 및 경영 정보 사이트 버핏연구소(대표 홍순화)가 금융감독원과 한국거래소의 전자공시 자료롤 바탕으로 2분기 보고서 기준 국내 100대 상장사의 평균 부채 비율을 조사한 결과 98.84%였다. 100대 상장사의 부채비율이 두자리수로 떨어진 것은 2007년(84.3%) 이후 11년만에 처음이다.

대기업 부채비율은 2007년 말 글로벌 금융위기가 터지면서 한때 300%에 육박했다가 낮아지는 추세를 보여왔다. 100대 상장사의 평균 부채비율은 2014년 130.22%였다가 2015년 104.29%, 2016년 100.01%, 지난해 101.22%였다가 올해 2분기 98.84%로 낮아졌다.

이처럼 이들 100대 상장사의 부채비율이 낮아지는 것은 수익성이 개선되고 있는 것과 관련있다. 100대 상장사의 올해 예상 평균 영업이익률은 9.27%로 지난해 8.91%에서 0.36%p 개선될 것으로 전망되고 있다. 100대 상장사의 영업이익률은 2013년 7.71%, 2014년 8.34%, 2015년 8.18%, 2016년 8.43%, 2017년 8.91%로 전반적으로 개선되고 있다.

한국 경제가 구조적 저성장 국면에 접어들고 있지만 소수 상위 대기업 수익성은 개선되면서 기업이 빈익빈 부익부로 재편되고 있음을 보여준다.

또, 그간 부채비율이 과다했던 상장사들이 부채비율을 낮추는데 성공한 것도 배경으로 작용하고있다. 대한전선의 부채비율이 2017년 295.18%에서 올해 2분기 264.31%로 개선된 것을 비롯해 한국가스공사(356.24%→344.90%), 코스맥스(308.96%→297.86%), 포스코대우(221.47%→218.85%) 등이 부채비율을 낮추는데 성공했다.

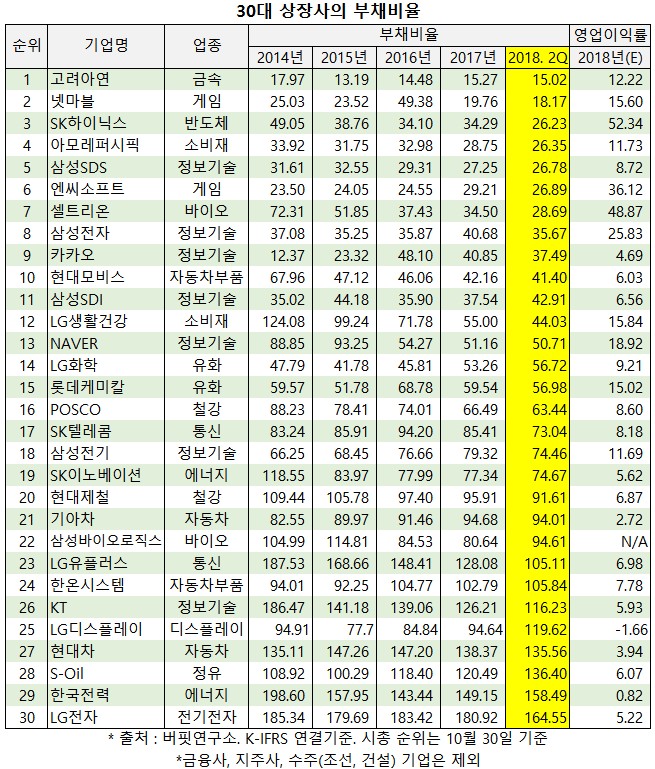

특히 30대 상장사의 평균 부채비율은 2분기 71.39%로 지난해 12월 72.99%에서 개선됐다. 30대 상장사의 평균 부채비율은 2013년 85.68%→2014년 78.13%→2015년 76.49%→2016년 72.99%로 지속적으로 낮아지고 있다. 30대 상장사 가운데 73%(22곳)가 부채비율 100% 미만으로 안정적인 재무구조를 확보하고 있다.

100대 상장사를 통틀어 부채비율이 가장 낮은 기업은 고려아연(15.02%)이었다.

100대 상장사 가운데 부채비율이 높아진 곳은 금호타이어(353.99%→404.70%), 한국콜마(100.98%→229.06%), CJ CGV(216.35%→223.12%), 한국전력(149.15%→158.49%) 등이었다.

이번 조사에서는 금융사, 지주사, 수주업(건설,조선)은 제외됐다. 수주업에 속하는 조선사나 건설사는 선박이나 건물을 수주할 때 받는 계약금(선수금. Advances from customers)이 부채로 인식된다.(끝)

※ 버핏연구소가 제공하는 자료는 출처를 「버핏연구소」로 기재하고 인용할 수 있습니다. 저작권은 버핏연구소에 있습니다. 버핏연구소가 제공하는 자료는 단순한 정보 제공을 목적으로 하고 있으므로, 내용상의 오류나 지연, 기타 해석상의 차이에 따른 책임은 지지 않습니다.

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>