Update2026.06.16 화

[버핏연구소=신현숙 기자] NH투자증권은 28일 현대모비스(012330)에 대해 사업확장성에 대한 기대감으로 중·장기적인 밸류에이션 상승이 기대된다며 투자의견 「매수」와 목표주가 28만원을 재개시했다. 현대모비스의 전일 종가는 20만8500원이다.

NH투자증권의 조수홍 애널리스트는 『자동차 소유구조 변화에 따라 장기적으로 글로벌 자동차 수요 부진이 예상되는 가운데, 전기동력차 시장 성장세는 차별화될 것』이라며 『따라서 전동화 사업비중은 향후 현대모비스의 성장 가시성을 높여줄 수 있는 요인』이라고 평가했다.

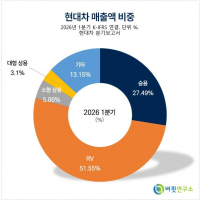

이어 『현대차그룹 주요 전기동력차 부품(배터리 패키징, 전력변환장치, 연료전지 통합모듈 등) 공급선인 현대모비스의 중·장기적인 성장성이 기대된다』며 『현대모비스의 전동화 매출비중은 2017년3.3%, 올해 6.6%, 2021년 8.6%로 상승할 것』이라고 분석했다.

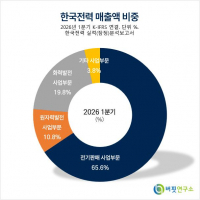

그는 『글로벌 완성차 기업으로의 고객다변화도 장기 성장전망 기대요인』이라며 『현대차그룹 외 핵심부품(조향장치/브레이크/레이다 등) 수주금액은 2015년 5억달러, 2017년 12억2000달러에서 지난해 16억6000달러로 증가했으며 올해 사업계획은 21억달러이다』라고 전망했다.

현대모비스는 고무용 도료 기술로 출발해 폴리우레탄 수지 및 전자, 자동차, 생명과학 등에 사용되는 다양한 정밀화학제품을 생산 및 판매하는 것을 목적사업으로 하고 있다.

[사진=현대모비스 홈페이지]

shs@buffettlab.co.kr

[관심종목]

012330: 현대모비스

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>