Update2026.06.16 화

[버핏연구소=신현숙 기자] 신한금융투자은 5일 파트론(091700)에 대해 올해 1분기 실적 서프라이즈가 예상된다며 투자의견 「매수」를 유지했고 목표주가 1만1500원에서 1만3000원으로 상향했다. 파트론의 전일 종가는 1만250원이다.

신한금융투자의 박형우 애널리스트는 "주요 고객사의 플래그십 스마트폰 출시 효과로 1분기 실적은 매출액 2707억원(YoY +18%), 영업이익 198억원(YoY +108%)으로 지난해 4분기에 이어 올해 1분기에도 또 한 번의 실적 서프라이즈가 예상된다"며 "ASP(Average Selling Price, 평균판매가격) 상승폭은 30%로 추정되며 1분기 뿐 아니라 2분기와 3분기에도 호실적이 기대된다"고 평가했다.

이어 "올해 매출액은 1조1000억원(YoY +34%), 영업이익은 785억원(YoY +157%)으로 플래그십 이후에 출시될 다수의 A시리즈와 M시리즈 스마트폰에서 듀얼, 트리플, 쿼드러플 카메라 채용이 기대된다"며 "주요 고객사의 올해 카메라 수요(싱글 모듈 캐파 기준)는 전년 동기 대비 50% 증가가 가능하다"고 설명했다.

그는 "3D 카메라 수혜도 예상된다"며 "고객사는 지난 달 플래그십 공개행사에서 5G모델에 3D 모듈(ToF)의 탑재를 발표했으며 애플(Apple)보다 국내 고객사의 ToF 모듈 채용이 먼저 시작됐다"고 언급했다.

또 "스마트폰에 디스플레이 지문인식 모듈의 채택이 늘고 있다"며 "파트론도 중화권 부품사에 이어 고객사 서플라이체인 내 메인 벤더로 상반기 내 공급 시작이 기대된다"고 전망했다.

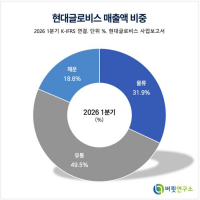

파트론은 휴대폰용 부품과 통신시스템, 가전, 자동차 등에 채용되는 기타 부품(비휴대폰용)으로 사업을 영위하고 있다.

![]()

[사진=파트론 홈페이지]

shs@buffettlab.co.kr

[관심종목]

091700: 파트론

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>