Update2026.07.07 화

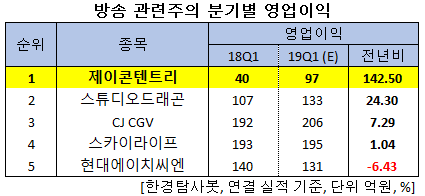

[한경탐사봇] 한국 주식 시장의 방송주 가운데 1분기 영업이익 증가율 1위는 제이콘텐트리(036420)로 조사됐다.

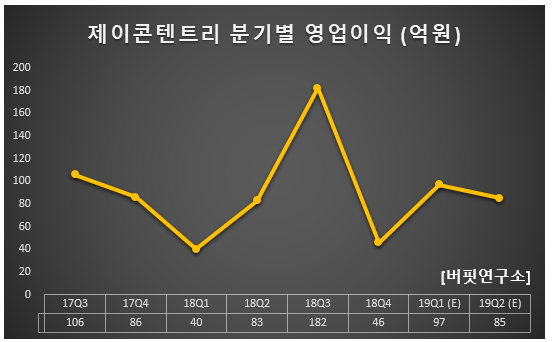

한경탐사봇의 탐색 결과 제이콘텐트리의 1분기 영업이익은 97억원으로 전년비 142.5% 증가할 것으로 예상된다.

이어 스튜디오드래곤(253450)(24.3%), CJ CGV(079160)(7.29%), 스카이라이프(053210)(1.04%), 현대에이치씨엔(126560)(-6.43%) 순이다.

올해 영업이익은 535억원으로 전년비 52.42% 증가할 것으로 예상된다.

제이콘텐트리는 드라마 제작 및 콘텐츠 유통 등을 영위하고 있으며 종속회사를 통해 극장 `메가박스`를 운영 중이다.

◆제이콘텐트리, 드라마∙영화 히트로 1Q 실적 기대감 UP

제이콘텐트리는 최근 종영한 히트작품 <SKY캐슬>의 부가수익과 영화 <캡틴마블>, <극한직업>의 흥행으로 올해 1분기 실적 턴어라운드가 기대된다.

제이콘텐트리의 드라마 'SKY캐슬'. [사진=제이콘텐트리 홈페이지]

제이콘텐트리의 지난해 매출액, 영업이익, 당기순이익은 각각 5113억원, 351억원, 258억원으로 전년비 21.65%, 5.41%, 136.7% 증가했다. 지난해 4분기 매출액, 영업이익, 당기순손익은 각각 1334억원, 46억원, -1억원으로 전년비 매출액은 10.16% 증가하고 영업이익은 46.51% 감소, 당기순손익은 적자지속했다.

제이콘텐트리의 지난해 4분기 실적은 전년비 부진했다. 지난해 집행 예정이었던 드라마 ‘밥 잘 사주는 예쁜누나’의 해외판권이 올해 1분기로 이연됐고, 메가박스 목표달성에 따른 성과급이 34억 원 반영됐기 때문이다. 그러나 이로 인해 1분기 실적에 대한 기대감은 높아졌다.

◆제이콘텐트리, M&A로 경쟁력 향상

제이콘텐트리는 지난 2월 28일 ‘필름몬스터’의 지분 100%(200억원)를 인수했다. 필름몬스터는 지난해 매출 78억원을 기록했으며 드리마 ‘트랩’, ‘완벽한타인’ 등 흥행성을 갖춘 작품을 제작하고 있다. 이번 M&A(인수합병)로 인해 향후 제이콘텐트리의 콘텐츠 제작 역량 상승, 경쟁력 향상이 전망된다.

제이콘텐트리의 최근 1년 주가 추이. [사진=네이버 증권]

[이 기사는 한경닷컴과 버핏연구소가 공동 개발한 「탐사봇 알고리즘」에 기반해 작성됐습니다. 기사 관련 문의 (02) 6071-1112]

#기사분류[0104,종목분석]

#종목[036420,제이콘텐트리]

#종목[253450,스튜디오드래곤]

#종목[079160,CJ CGV]

#종목[053210,스카이라이프]

#종목[126560,현대에이치씨엔]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>