Update2026.01.24 토

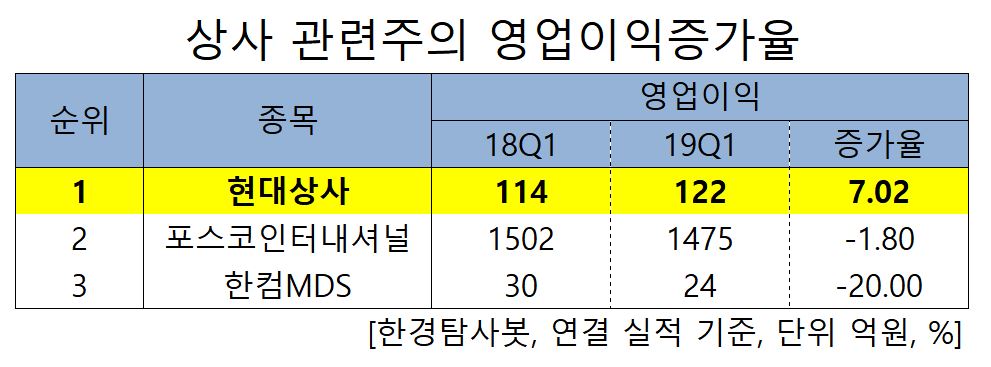

[한경탐사봇] 한국 주식 시장에 상장된 상사 관련주 가운데 1분기 영업이익증가율 1위 기업은 현대상사(011760)로 조사됐다.

한경탐사봇의 탐색 결과 현대상사는 무역회사와 판매업계에서 7.02%의 영업이익증가율을 기록했다. 이어 포스코인터내셔널(47050)(-1.80%), 한컴MDS(086960)(-20%) 순이다.

현대상사의 지난해 매출액, 영업이익은 4조6352억원, 541억원으로 전년 대비 각각 9.48%, 48.53% 증가했다. 당기순이익은 314억원으로 전년 대비 134.66% 감소했다.

◆현대상사, 1Q 차량, 철강부문 실적UP

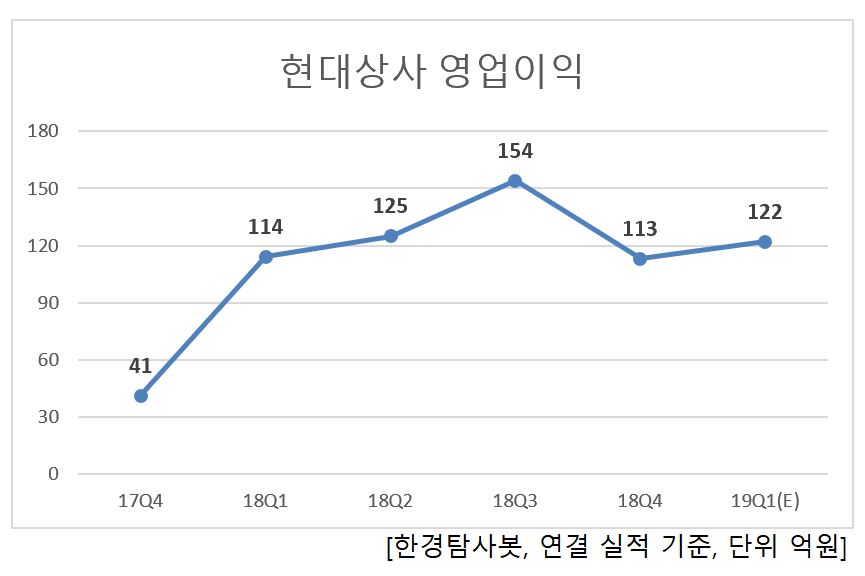

현대상사의 1분기 실적상승은 지난해 4분기부터 이어진 차량부문의 실적 개선에 따른 철강 및 산업플랜트 부문에서 흑자로 전환됐기 때문이다. 따라서 현대상사의 올해 IFRS 연결기준 매출액, 영업이익은 4조7555억원, 546억원으로 양호한 실적을 기록할 것으로 예상된다. 견조한 실적이 지속되는 환경하에서 예멘 LNG 생산이 가능해지면 자원개발 가치 상승 등이 기대되면서 주가 상승의 모멘텀으로 작용할 수 있을 것으로 전망된다.

현대상사가 참여하고 있는 예멘 LNG 개발 및 수출프로젝트. [사진=현대상사 홈페이지]

현대상사는 현재 산업플랜트, 차량, 철강, 화학, 자원개발 등 5개의 사업부문으로 구성되어 있다. 25개 계열사를 바탕으로 하는, 각 사업부문은 수출입업, 삼국간 무역 및 해외자원개발 프로젝트를 영위하고 있다. 글로벌 네트워크를 이용하여 국가별 무역금융 리스크 관리를 강화하고 있으며, 제조사의 제3국 제조시설을 활용한 삼국무역 확대 및 연계사업 진출과 신규 아이템 및 사업구조 개발로 포트폴리오 다각화를 추진 중이다.

현대상사의 최근 1년간 주가 추이. [사진=네이버 증권]

[이 기사는 한경닷컴과 버핏연구소가 공동 개발한 「탐사봇 알고리즘」에 기반해 작성됐습니다. 기사 관련 문의 (02) 6071-1112]

#기사분류[0104,종목분석]

#종목[011760,현대상사]

#종목[47050,포스코인터내셔널]

#종목[086960,한컴MDS]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>