Update2026.03.02 월

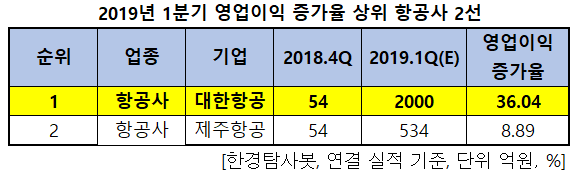

[한경탐사봇] 올해 1분기 예상 영업이익 증가율이 가장 높은 항공주는 대한항공(003490)으로 조사됐다.

한경탐사봇이 항공사들의 1분기 예상 영업이익을 조사한 결과 영업이익 증가율이 가장 높은 기업은 대한항공(33.72%)이었다. 제주항공(089590)(9.07%)이 뒤를 이었다.

대한항공은 국내 13개 도시와 해외 42개국 112개 도시에 여객 및 화물 노선을 보유하고 있다.

◆대한항공, 1Q 예상 영업이익 1875억원

대한항공의 올해 1분기 연결 실적은 매출액 3조1700억원과 영업이익 1875억원으로 전년비 각각 2.3%, 12.7% 증가할 것으로 전망된다. 여객 ASK(유상좌석킬로미터, 공급)과 RPK(유상여객킬로미터, 수요)는 전년비 각각 0.4%, 1.9% 성장하여 탑승률(Load Factor)이 80.4%로 전년비 1.2% 포인트 상승할 것으로 예상된다.

국제여객 운임은 원화로는 전년비 1.0%가량 상승한 것으로 추정되지만 환율효과로 전년비 3.3% 하락한 81센트로 추정되며, 화물 운임 역시 원화로는 전년비 3.8%가량 상승했지만 달러화로는 29.1센트를 기록하며 전년비 1.0% 하락한 것으로 추정된다.

비용 측면에서는 유류비용이 전년비 5% 감소했으나 건교부의 안전성 강화지침에 따른 정비비용이 지난 4분기에 이어 유사한 액수로 반영되었다. 광고비도 4분기에 이어 1분기에도 비슷한 액수가 집행됐을 것으로 예상되는 등 증가분이 절감한 유류비용을 상쇄할 것으로 보인다.

◆조원태 신임 대표 체제로 이전

지난달 27일 대한항공 주주총회에서 조양호 회장의 대표이사 연임 안건이 부결되었다. 66.7% 이상의 찬성표를 받아야 하지만, 2.6% 차이로 부결되었다. 이번 주총의 결과는 충격적이었지만 이로 인한 영향은 미미할 것으로 보였다.

먼저, 지주회사인 한진칼의 대표이사로 재직 중인 조양호 회장이 간접적인 영향권을 행사할 수 있고, 조원태 대표이사가 차기 대표이사 및 회장으로 선출될 가능성이 높은데 그를 통해 중요한 사안에 대한 영향력을 행사할 수 있을 것으로 관측됐기 때문이다.

이어, 한진그룹은 2013년 지주회사 체제로 전환하여 현재의 지배구조를 완성했기에 조양호 회장의 연임 실패가 지배구조에 미치는 영향이 미미할 것으로 전망된다.

하지만, 조양호 회장이 사망하면서 대한항공은 빠르게 조원태 시대를 맞이하게 되었다. 새롭게 대표이사가 된 조원태 신임회장은 지배구조 개선 및 주주가치 제고에 대한 거센 요구 속에서 어떤 변화를 이뤄낼지 관심이 쏠리고 있다.

대한항공의 최근 1년간 주가 추이. [사진=네이버 증권]

[이 기사는 한경닷컴과 버핏연구소가 공동 개발한 「탐사봇 알고리즘」에 기반해 작성됐습니다. 기사 관련 문의 (02) 6071-1112]

#기사분류[0104,종목분석]

#종목[003490,대한항공]

#종목[089590,제주항공]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>