Update2026.02.26 목

[김승범 연구원] 「화장품 제조 업체들간의 경쟁 격화로 어느 곳인가가 문을 닫을 수 있다. 그렇지만 이들 기업에 용기(케이스)를 공급하는 기업은 절대 망하지 않을 것이다. 화장품 시장이 성장하는 한 화장품 용기 제조 기업은 성장할 것이다」

[요우커(중국인 관광객)들이 인천국제공항을 통해 한국을 찾고 있다]

서울 명동, 제주도에 가보면 중국인 관광객이 엄청 많다. 내가 중국에 온 것인지 헷갈릴 정도로 많다. 중국인이 한국 경제에 미치는 영향력은 막강하다. 올해 중순 메르스 사태로 중국인 관광객의 수가 줄어들면서 국가의 경제가 휘청거리기도 했을 정도였다. 화장품을 판매하는 아모레퍼시픽은 중국 시장에 성공적으로 진출하게 되면서 서경배 아모레퍼시픽그룹의 회장은 이건희 삼성그룹의 회장에 이어 국내 2위의 부자(세계 139위)로 올라섰다.

세계 화장품 산업은 연평균(2014~2018) 4.1% ~ 4.5% 성장하는 가운데, 화장품 시장의 약 10%를 차지하는 화장품 용기 시장은 연평균(2013~2023) 5.3%의 성장세를 유지할 전망이다. 시장 성장보다 높은 성장세를 보이며 안정된 실적을 지속할 전망이다. 중국인들에게 많은 판매가 이어지고 있는 화장품 산업이 관심이 많아지면서, 덩달아 연우라는 기업도 주목을 같이 받고 있다.

화장품 용기 제조 기업은 절대 망하지 않는다

연우는 최근 성장하고 있는 화장품 관련 기업에 화장품 용기를 만들어 판매한다. 1990년 국내 최초 화장품용 디스펜서 펌프용 용기를 개발하여 지금 현재는 시장점유율(2014년 36.5%) 국내 1위를 기키고 있으며, 2008년 화장품용 튜브형 용기사업에 진출하여 현재 시장점유율(2014년 10.6%) 국내 3위를 차지하고 있다.

2015년 1분기 기준으로 연우의 주력 제품별 매출 비중은 펌프형 용기 68.93%, 튜브형 13.89%, 견본용 용기 15.50%, 기타 1.68%이다.

아모레퍼시픽과 같은 주요 브랜드 업체들이 중국인들의 수요 증가를 이끌어 내면서 내수 부문에 10% 이상의 견조한 매출 신상세가 지속될 전망이다. 또한 연우의 수출에서 중국이 차지하는 비중은 8% 내외로 생각보다 작다. 만약 중국 시장으로 수출 폭을 늘리게 되면 중국 화장품 시장의 프리미엄화로 로컬 브랜드들의 ASP가 상승하면서 고가 부자재에 대한 수요가 크게 증가할 가능성이 크다.

또한 증극 로컬 화장품 업체들이 점점 프리미엄 화장품 시장으로 진출할 것으로 예상되기 때문에, 연우는 2016년부터 본격적으로 중국 로컬 기업을 대상으로 영업을 개시하고 내후년에는 현지 공장 설립도 고려하고 있다.

사업 다변화 능력 보유

연우는 화장품 부자재만으로 본다면 글로벌 시장점유율 1위 업체다. 지금 현재 화장품 산업의 분위기가 나쁘지 않은 상황에서도 연우는 다양한 제품으로 앞으로의 위기 상황에 대비하고 있다. 연우의 기술력은 글로벌 Top 수준으로 국내 내수를 다 담당하면서 수출까지 하고 있는 상황이다. 특히 에어리스 그로퍼(진공펌프) 등 독보적인 제품에 대한 기술력은 타의 추종을 불허한다. 연우는 아모레퍼시픽, LG생활건강, 로레알, 에스티로더 등 세계 주요 100대 화장품 브랜드 중 47개 브랜드, 400여 고객사에 납품하고 있다.

연우의 제품이 아모레퍼시픽과 LG 생활건강 화장품 펌프 용기 물량의 70~80%를 차지할 정도로 화장품 펌프 용기 분야에서 Market Share가 높다.

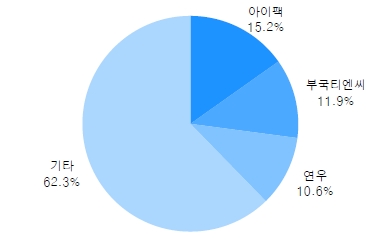

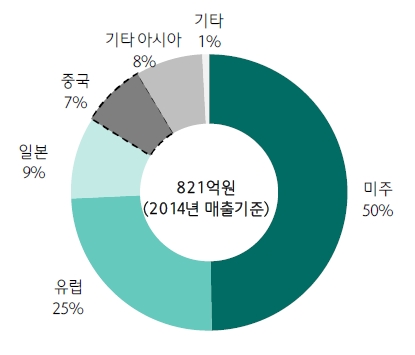

현재 연우의 주요 고객별 매출 비중은 아모레퍼시픽 27.2%, PKG GROUP(미국 캘리포니아) 21.3%, LG 생활건강 9.5%, Quadpack Group(스페인 바르셀로나) 7.7%, 기타 34.3% 등으로 나타난다. 또한 연우의 국내 및 해외 매출 비중은 2014년 기준 각각 51.4%, 48.6%이며, 해외 지역별 매출은 미주 50%, 유럽 25.0%, 아시아 24% 등으로 구성된다.

11월 신규 코스닥 등록

연우는 이번 11월 2일에 상장한 회사인데, 이번 상장을 통해 조달된 자금을 재무구조 개선과 설비 투자 용도로 사용할 예정이다. 연우의 인천 주안공단 기존 공장 Capa로는 연간 펌프 용기 1,600억 매출, 튜브 용기 250억 매출이 가능하다. 연우는 올해와 내년에 350억원을 투자하여 인천 펌프 용기 라인 Capa는 1,800억, 신규 튜브 라인 Capa는 연매출 750억으로 확대할 예정이다.

만약 내년 말 튜브 용기 생산 라인이 증설이 끝나게 되면 기능성 생활용품 및 의약품 용기로도 본격적인 생산이 가능해진다. 중장기적으로 봤을 때 기존 화장품 용기뿐만 아니라 다양한 산업으로 사업 다각화 전략은 긍정적으로 바라볼 수 있다. [Copyright 무단 전재 및 재배포 금지]

메르스에도 끄떡없는 실적

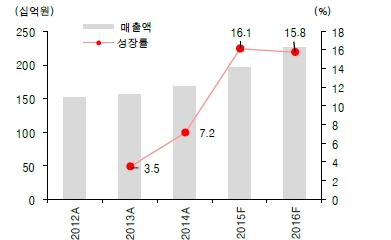

3분기 연우의 매출과 영업이익은 전년 동기 대비 각각 21.8%, 372.4% 성장한 463억원과 34억원을 기록했다. 대부분의 국내 기업들이 큰 어려움을 겪은 것에 반해, 연우는 끄떡없이 버텼다. 연우의 국내 부문 매출이 메르스 영향으로 12억원 감소했음에도 불구하고, 해외 수출 증가(50%)로 높은 외형 성장을 지속했다. 특히 미주 지역의 수요가 증가했다.

매년 10~20% 성장하는 외형성장기를 기록하고 있는 10%대 수익성을 보이고 있다. 이번 4분기는 성수기 효과와 메르스 소멸, 지속적인 해외 수요확대로 인해 매출과 영업이익이 창사이래 가장 좋은 실적을 낼 것으로 예상된다. [Copyright 무단 전재 및 재배포 금지]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>