Update2026.07.07 화

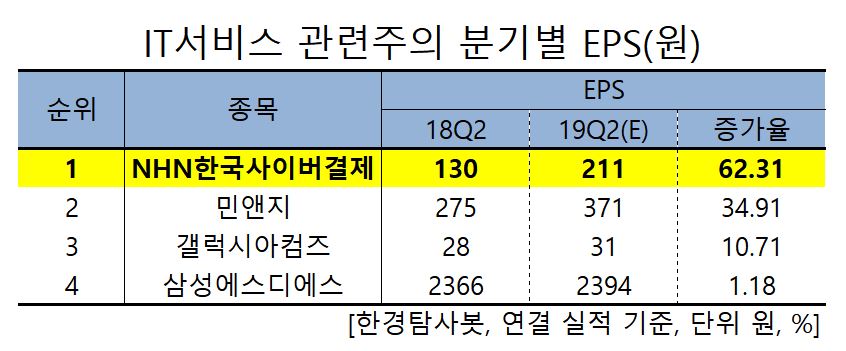

[한경탐사봇] 한국 주식 시장의 IT서비스 관련주 가운데 2분기 순이익 증가율 1위는 NHN한국사이버결제(060250)로 조사됐다.

한경탐사봇의 탐색 결과 NHN한국사이버결제의 1분기 추정 주당순이익(EPS)은 211원으로 전년비 62.31% 증가할 것으로 예상된다. 이어 민앤지(47050)(34.91%), 갤럭시아컴즈(094480)(10.71%), 삼성에스디에스(21240)(1.18%) 순이다.

EPS(Earnings Per Share)란 주당순이익으로, 당기순이익을 발행주식수로 나눈 값이다. 1주당 이익을 얼마나 창출했는지를 보여준다. 기업이 1년간 거둔 이익에 대한 주주의 몫을 의미하며 EPS가 꾸준히 증가했다는 것은 그 기업의 경영 실적이 양호하다는 것으로 해석된다.

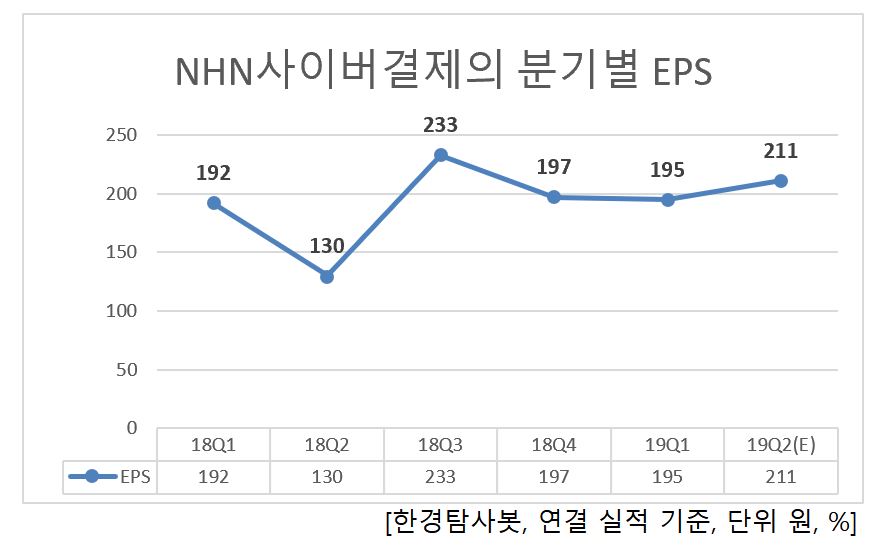

올해 예상 EPS는 937원으로 전년비 24.77% 증가할 것으로 예상된다.

◆NHN한국사이버결제, 해외결제 서비스 확장하며 실적 UP 예상

NHN한국사이버결제의 올해 2분기 실적 상승의 원인은 해외직구 수혜가 가능한 해외결제 서비스가 런칭될 것으로 예상되기 때문이다. NHN한국사이버결제는 국내 소비자가 해외 직구시 국내결제를 붙이는 서비스를 런칭할 예정이다. 국내 소비자는 VISA, Master 이외에 다양한 결제 방법이 가능해진다. 국내는 과다 경쟁으로 인한 수수료경쟁이 있으나 해외 PG의 경우 고객이 가격보다는 안정성을 중시하여 수익성이 개선될 것으로 예상된다.

NHN한국사이버결제의 지난해 매출액, 영업이익, 당기순이익은 4327억원, 218억원, 168억원으로 전년비 각각 22.93%, 21.79%, 64.71% 증가했다. 매출 및 이익 성장의 원인은 온라인 결제 사업부문의 거래금액 및 거래량이 증가했기 때문이다.

NHN한국사이버결제는 온라인 전자결제대행, 온-오프라인 VAN 및 휴대폰 경제/인증사업을 영위하는 NHN 계열사이다. 국내 온라인 쇼핑몰인 G마켓 등을 포함 약 6만5000개의 인터넷 쇼핑몰을 고객사로 보유하고 있으며, 휴대폰결제로도 진출하여 사업영역 확대 중이다. 정부연구기관인 ETRI와의 공동 출자를 통해 ‘KCP이노베이션’을 설립하여 차세대 결제서비스인 NFC 전자결제에 관한 기술과 서비스를 개발했다.

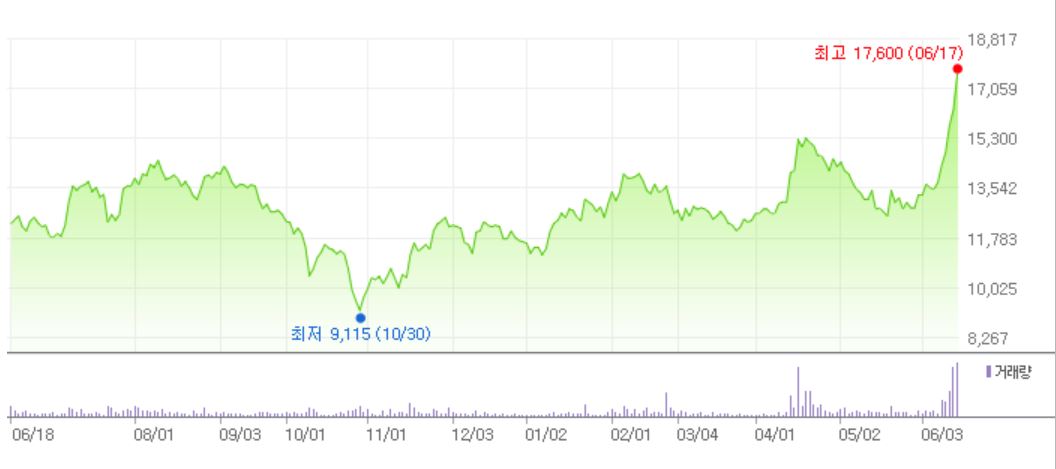

NHN한국사이버결제의 최근 1년 주가 추이. [사진=네이버 증권]

[이 기사는 한경닷컴과 버핏연구소가 공동 개발한 「탐사봇 알고리즘」에 기반해 작성됐습니다. 기사 관련 문의 (02) 6071-1112]

#기사분류[0104,종목분석]

#종목[060250,NHN한국사이버결제]

#종목[47050,민앤지]

#종목[094480,갤럭시아컴즈]

#종목[21240,삼성에스디에스]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>