Update2026.03.02 월

[한경탐사봇]한국 주식 시장의 해운사주 가운데 2분기 영업이익률 증가율 1위는 대한해운(005880)으로 조사됐다.

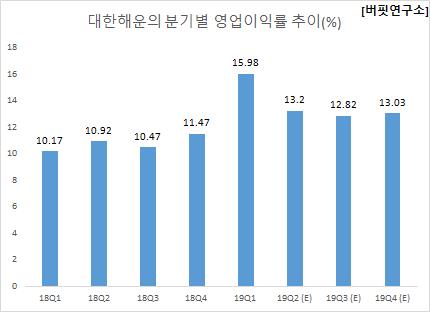

한경탐사봇의 탐색 결과 대한해운의 2분기 영업이익률은 13.2%로 전년비 20.88% 포인트 증가할 것으로 예상된다. 이어 와이엔텍(067900)(11.27%)의 순이다.

대한해운은 에너지, 자원 전문 수송선사로서 주요사업으로 철광석, 천연가스, 원유 등의 원재료를 선박으로 운송하는 해상화물운송 및 해운대리점업을 영위하고 있다.

◆대한해운, 전용선 신규 계약으로 이익 증가

대한해운의 2분기 매출액, 영업이익, 당기순이익은 각각 3006억원, 404억원, 212억원으로 전년비 매출액, 당기순이익은 13.87%, 41.76% 감소하고 영업이익은 6.04% 증가했다.

대한해운의 올해 2분기 실적은 전용선 계약에 신규 선박이 투입돼 전년비 이익이 증가할 것으로 예상된다. 이어 올해 2분기 S-Oil과의 장기운송계약에 VLCC(원유운반선) 투입을 시작으로 내년 2분기까지 총 선박 11척이 신규 전용선 계약에 투입될 예정이기 때문에 벌크부문의 정상화가 시작될 전망이다.

대한해운의 선박. [사진=대한해운]

대한해운의 올해 1분기 매출액, 영업이익, 당기순이익은 각각 2620억원, 419억원, 299억원으로 전년비 매출액은 14.6% 감소하고 영업이익, 당기순이익은 34.29%, 260.24% 증가했다.

대한해운은 주력 사업인 벌크부문과 탱커, 컨테이너부문의 부진이 1분기 매출 하락을 주도했지만, 운항거리 요인에 따른 원가 인상으로 LNG(액화천연가스)선 마진이 가파르게 개선돼 타 부문의 매출 감소세를 희석시키고 영업이익 증익을 시현했다.

대한해운의 최근 1년 주가 추이. [사진=네이버 증권]

#기사분류[0104,종목분석]

#종목[005880,대한해운]

#종목[067900,와이엔텍]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>