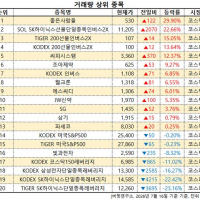

Update2026.07.20 월

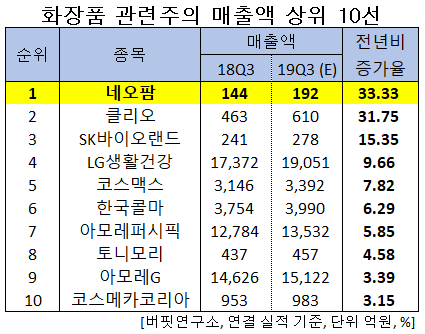

[버핏연구소]한국 주식 시장의 화장품주 가운데 3분기 매출액 증가율 1위는 네오팜으로 조사됐다.

버핏연구소의 탐색 결과 네오팜의 3분기 매출액은 192억원으로 전년비 33.33% 증가할 것으로 예상된다. 이어 클리오(31.75%), SK바이오랜드(15.35%), LG생활건강(9.66%) 등의 순이다.

네오팜은 화장품, 의료기기, 건강기능식품을 주요 사업으로 하고 있다.

◆네오팜, 기존 브랜드의 선전과 중국 사업 호조

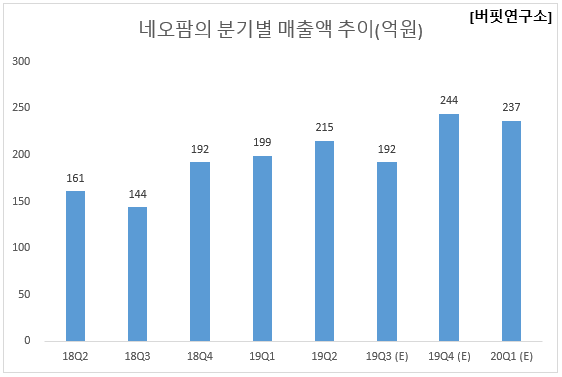

네오팜의 3분기 매출액, 영업이익, 당기순이익은 각각 192억원, 45억원, 37억원으로 전년비 33.33%, 32.35%, 32.14% 증가할 것으로 전망된다.

네오팜의 4대 주력 브랜드인 아토팜, 제로이드, 리얼베리어, 더마비는 꾸준한 성장을 보이며 캐시카우 역할을 하고 있다. 아토팜의 성장률 둔화로 인해 향후 성장 동력에 대한 우려의 목소리가 나오고 있지만, 신규 라인을 확장함으로써 성장성을 유지할 것으로 보인다. 특히 고수익성 브랜드 제로이드가 높은 기존점 성장을 지속하면서 수익성에 긍정적으로 작용할 전망이다. 아울러 중국 사업도 순항 중이다. 중국 마케팅 확대를 통해 수출 비중 증가가 기대된다.

![네오팜의 주요 브랜드 중 하나인 '제로이드'. [사진=네오팜]](/wordpress/wp-content/uploads/2018/05/20191008_063836.png)

네오팜의 주요 브랜드 중 하나인 '제로이드'. [사진=네오팜]

네오팜의 2분기 매출액, 영업이익, 당기순이익은 각각 215억원, 60억원, 45억원으로 전년비 33.54%, 39.53%, 25% 증가했다. 네오팜은 2분기 아토팜을 제외한 기존 브랜드의 호실적과 함께 원가 부담이 높았던 건강기능식품 판매 호조로 예상 대비 원가 부담이 감소했고, 중국지역 매출도 전분기대비 2배 성장하는 등 신규사업도 원활히 진행됐다.

![네오팜의 최근 1년간 주가 추이. [사진=네이버 증권]](/wordpress/wp-content/uploads/2018/05/20191008_063953.png)

네오팜의 최근 1년간 주가 추이. [사진=네이버 증권]

네오팜의 지난해 기준 ROE(자기자본이익률)는 28.76%이다. 금일 기준 PER(주가수익비율)은 23.06배, PBR(주가순자산배수)는 5.67배이며 동일업종 평균 PER은 30.56배이다.

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>