Update2026.03.03 화

[버핏연구소]한국 주식 시장의 게임주 가운데 올해 영업이익 증가율 1위는 선데이토즈(123420)(대표이사 김정섭)로 조사됐다.

김정섭 선데이토즈 대표이사. [사진=네이버인물정보]

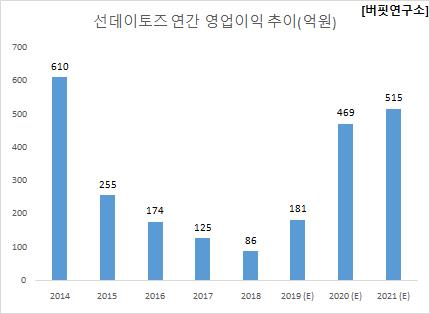

버핏연구소의 탐색 결과 선데이토즈의 올해 영업이익은 181억원으로 전년비 110.47% 증가할 것으로 예상된다.

이어 선데이토즈(123420)(110.47%), 골프존(215000)(60.99%), 네오위즈(095660)(40.27%), NHN(181710)(38.19%), 더블유게임즈(192080)(13.25%)의 순이다.

선데이토즈는 카카오톡, 페이스북 등을 플랫폼으로 사용자의 온라인 인맥과 유대관계를 증진하기 위한 사회적 인맥 기반의 게임업을 영위하고 있다.

◆선데이토즈, 신작 출시로 실적 기대감 상승

선데이토즈의 올해 매출액, 영업이익, 당기순이익은 각각 1015억원, 181억원, 87억원으로 전년비 매출액과 영업이익은 18.02%, 110.47% 증가하고 당기순이익은 12.12% 감소할 것으로 전망된다.

선데이토즈는 디즈니 IP(지적재산권) 기반의 코스튬 콘텐츠인 ‘디즈니 팝타운’을 출시해 아시아 전역에서의 사전 예약 행사로 예약자 300만명 이상을 기록했으며, 출시 후 시장에 성공적으로 안착하면서 매출액기조 상 상향안정화 추세가 이어질 것으로 예상된다. 아울러 내년 상반기부터 2~3 가지 종류의 신작 게임이 글로벌 향으로 출시돼 본격적인 포트폴리오의 다각화가 이루어질 것으로 전망된다.

선데이토즈의 모바일게임 디즈니팝. [사진=선데이토즈]

선데이토즈의 지난해 매출액, 영업이익, 당기순이익은 각각 860억원, 86억원, 99억원으로 전년비 매출액은 18.29% 증가했고, 영업이익과 당기순이익은 31.2%, 29.79% 감소했다.

선데이토즈는 지난 2분기 출시 게임의 매출액 자연 감소와 더불어 신작 출시에 따른 마케팅비 증가로 부진했으나, ‘디즈니팝’ 아시아 버전과 관련해 일본 지역의 현지화 작업과 더불어 라인과의 협업을 초반 유저 모객을 성공적으로 이끌었다.

선데이토즈의 최근 1년 주가 추이. [사진=네이버 증권]

선데이토즈의 지난해 기준 ROE(자기자본이익률)는 7.51%이다. 금일 기준 PER(주가수익비율)은 20.59배, PBR(주가순자산배수)는 1.46배이며 동일업종 평균 PER은 31.37배이다.

◆김정섭 대표 경영 이후 영업이익 1.45배 ↑

선데이토즈의 매출액은 김정섭 대표가 실질적 경영을 맡은 지난 2017년 말 125억원에서 올해 추정 181억원으로 2년 만에 1.45배 증가했다.

선데이토즈는 지난 2014년 애니팡 시리즈의 인기에 힘입어 매출액 1440억원, 영업이익 610억원을 기록하는 등의 성과를 이뤘지만 이후 쏟아지는 모바일게임들과의 경쟁에서 밀려났다. 이후 지난해 인기 애니메이션 ‘위 베어 베어스(We Bare Bears)’의 캐릭터를 활용한 퍼즐게임 ‘위 베어 베어스 더 퍼즐’ 등 신규 라인업 확대와 애니팡 효과로 지난해 매출액은 전년비 18.29% 증가하는 등의 실적을 기록했다.

김정섭 대표는 지난 2017년 12월 선데이토즈 대표이사로 신규 선임되면서 회사는 이정웅•김정섭 각자대표이사 체제로 변경됐다. 그러나 이후 지난해 1월 이정웅 대표가 사임하면서 김정섭 대표 단독 체제로 전환됐다.

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>