Update2026.03.03 화

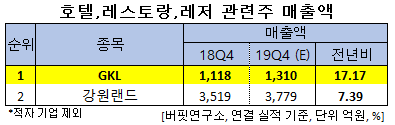

[버핏연구소]한국 주식 시장의 호텔∙레스토랑∙레저주 가운데 지난해 4분기 매출액 증가율 1위는 GKL(114090)(사장 유태열)로 조사됐다.

유태열 GKL 사장. [사진=GKL]

버핏연구소의 탐색 결과 GKL의 지난해 4분기 매출액은 1310억원으로 전년비 17.17% 증가할 것으로 예상된다.

이어 강원랜드(035250)는 전년비 7.39% 증가할 것으로 전망된다.

1위를 기록한 GKL은 카지노 및 관광숙박업 등의 사업을 영위하고 있으며 현재 강남 코엑스점, 강북 힐튼점, 부산 롯데점 등의 카지노를 보유 중이다.

◆GKL, 홀드율 올해 11% 넘으며 개선될 것

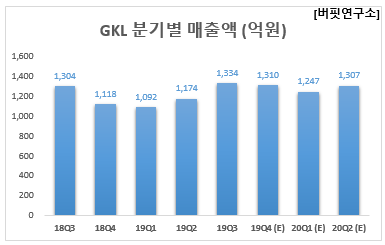

GKL의 지난해 4분기 매출액, 영업이익, 당기순이익은 각각 1310억원, 281억원, 190억원으로 전년비 17.17%, 246.91%, 179.41% 증가할 것으로 전망된다.

GKL은 4분기 늘어난 방문객 효과가 홀드(Hold)율 개선에도 영향을 미쳐 지난해의 부진을 씻어내며 매출액이 전년비 개선될 것으로 예상된다.

주요 고객인 중국인VIP에 관련해 최근 발생하고 있는 우호적인 분위기가 모객 및 드랍(Drop)액 증가에 긍정적인 영향을 미칠 것으로 기대된다.

GKL의 기초 체력인 홀드율은 2017년~2018년 평균이 12~13%으나 지난 1년간은 10.5% 수준으로 하락했었다. 그러나 지난해 4분기에는 11%대로 높아졌고, 올해에는 11.2%로 조금 더 개선될 것으로 전망된다.

GKL의 강남 코엑스점 카지노. [사진=GKL]

지난해 파라다이스 그룹의 리조트인 인천 영종도 파라다이스 시티(P-City)가 급속도로 성장하면서 서울 카지노 시장 성장이 부진했다. 이에 서울 비중이 절대적인 GKL 타격이 특히 컸다. 그러나 지난해 상반기를 바닥으로 카지노 매출은 완만한 성장세를 이어가고 있다.

GKL은 지리 조건 상 일반 고객이 증가할 경우 효과가 상대적으로 우수하다. 향후 중국의 지속적인 신규 공항 오픈으로 인한 노선 증설과 중국인 인바운드 효과가 기대된다.

GKL의 최근 1년 주가 추이. [사진=네이버 증권]

GKL의 20일 기준 PER(주가수익비율)은 17.38배, PBR(주가순자산배수)는 2.40배이며 동일업종 평균 PER은 46.18배이다.

◆유태열 사장 “올해 매출 5026억원 달성할 것”

유태열 GKL 사장은 지난 1월 13일 서울 강남 삼성로에 있는 GKL본사에서 열린 ‘2020년 경영혁신회의’에서 2020년도 경영 목표를 선포했다.

유 사장은 “지난해에는 임·직원 모두가 위기의식을 함께 하고, 능동적으로 대처해 준 덕분에 전년도 매출을 뛰어넘는 성과를 낼 수 있었다고 생각한다”며 “올해는 △카지노 사업 활성화 △안전 강화와 고객만족 증진 △상생 협력을 통한 사회적 가치 실현 △공공성 강화를 통한 국민신뢰 제고에 역점을 두는 한 해로 삼겠다”고 말했다.

GKL은 2020년 경영 목표로 △외래관광객(입장객) 179만 명 유치 △매출 5026억원 달성 △일자리 5500개 창출 △자금세탁방지 정부종합이행평가 최우수기관을 내세우며 매출 신장뿐만 아니라 공기업으로서의 사회적 가치 창출을 위해 노력하고 있다.

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>