Update2026.01.21 수

[버핏 연구소=이아현 기자] 하이투자증권은 24일 현대글로비스(086280)에 대해 고객사 업체들의가동률 상승에 따라 올해 3분기부터 점진적 회복이 예상된다며 투자의견 「매수」와 목표주가를 16만원에서 20만원으로 상향했다. 현대글로비스의 전일 종가는 13만8500원이다.

하이투자의 하준영 애널리스트는 “3분기 현대글로비스의 매출액, 영업이익은 각각 3조8062억원(YoY -19.9%), 1635억원(YoY -37.2%)을 기록할 것”이라며 “주요 고객사인 완성차 업체들의 가동률 상승에 따라 실적이 전분기대비 개선될 것”이라고 예상했다.

또한 “고객사인 완성차 업체들이 코로나19 영향에서 벗어나면서 영업이익이 점진적으로 회복될 것”이라며 “현대글로비스가 2018년 이후 현대차와 유사한 밸류에이션을 받아왔는데 최근 들어 현대차와의 멀티플 차이가 확대돼 주가 상승 여력이 있다”고 설명했다.

그는 “물류사업부문은 3분기 매출액 1조4271억원(YoY -4.7%)을 기록할 것”이라며 “부품 수송과 완성차 운반의 경우 서비스 제공에서 매출 인식까지의 기간이 짧기 때문에 회사의 3개 사업부문 중 가장 회복이 빠를 것”이라고 전망했다.

이어 “해운사업은 매출액 6489억원(YoY -21.7%)을 기록할 것”이라며 “자동차 운반선(PCC) 사업부문의 경우 진행기준으로 매출이 인식되기 때문에 선적량 증가 보다 매출 증가 폭은 적을 것”이라고 판단했다.

또 “유통사업은 매출액 1조7302억원(YoY -28.6%)을 기록할 것”이라며 “유통사업 매출의 대부분을 차지하는 반제품조립(CKD) 사업은 매출 인식까지 고객의 부품 발주에서 인도까지 시차가 존재하기 때문에 4분기부터 매출 정상화가 나타날 것”이라고 예측했다.

현대글로비스는 종합물류업과 유통판매업, 해운업을 영위하고 있다.

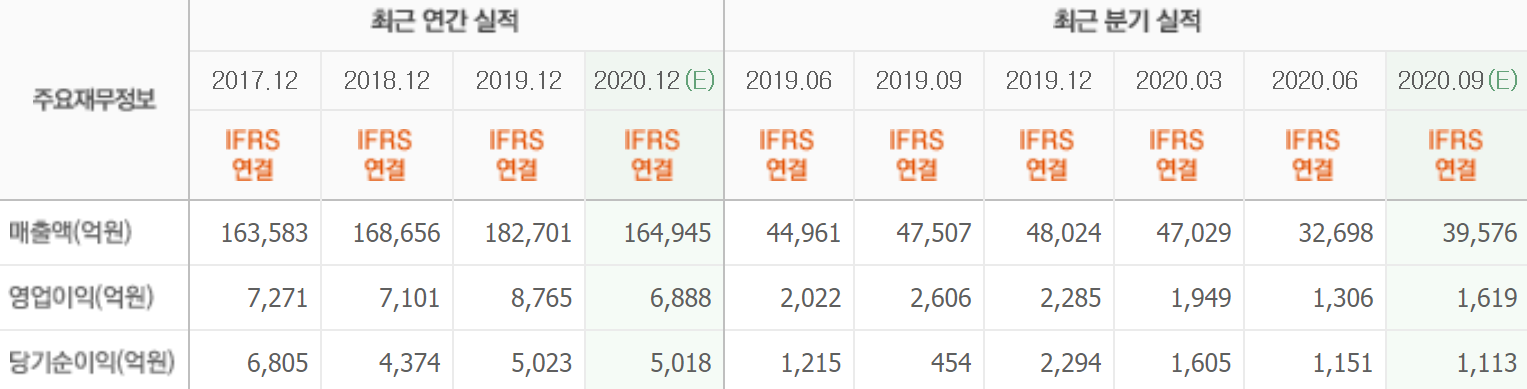

현대글로비스의 최근 실적. [사진=네이버 증권]

lah0322@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>