Update2026.01.21 수

[버핏연구소=이현일 기자] 삼성증권은 7일 NHN(181710)에 대해 4분기는 다수의 신작 출시로 실적 모멘텀이 회복될 것이라며 투자의견 「매수」와 목표주가 10만원을 유지했다. 7일 오전 9시 31분 현재 NHN의 주가는 7만5300원이다.

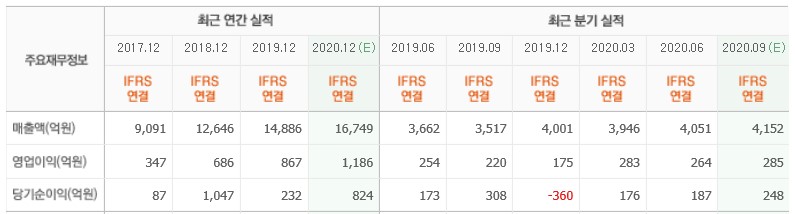

삼성증권의 오동환 애널리스트는 “3분기 매출액은 전분기와 유사한 4067억원으로 컨센서스를 하회할 것”이라며 “전분기비 PC게임 매출은 휴가철 및 PC방 영업 중지 영향으로 웹보드 게임 매출이 줄어들며 5.7% 감소하고, 모바일 게임 역시 신작이 없고 기존 게임들의 매출 감소로 1% 줄어들 것”이라고 예상했다.

이어 “기타 자회사 매출은 NHN글로벌, NHN KCP 등의 매출 증가로 전분기비 1.5% 늘어날 것”이라며 “그러나 고마진 PC 웹보드 게임 매출 감소로 3분기 영업이익은 전분기비 4.2% 감소한 253억원으로 컨센서스를 하회할 것”이라고 내다봤다.

한편 ”NHN의 신종 코로나 바이러스 감염증(코로나19) 영향은 중립적”이라며 “재택 체류시간 증가로 이용자들의 전반적인 게임 이용 시간 증가는 긍정적이지만, PC방 영업 중단은 웹보드 게임을 비롯해 전반적인 PC게임 매출에 부정적”이라고 분석했다.

또한 “재택 근무의 증가가 개발자들의 게임 개발 일정에도 일정부분 영향을 주고 있다”며 “자회사 역시 NHN KCP 등 결제 관련 자회사의 영향은 긍정적이지만 여행, 티켓, 글로벌 커머스 등에는 부정적”이라고 설명했다.

그는 “9월 29일 출시된 디즈니 쯔무쯔무 2 스타디움을 제외하고 3분기 출시 예정이었던 다수의 신작 출시가 4분기로 연기됐다”며 “이에 따라 신작 출시에 의한 이익 반등은 4분기에 본격적으로 나타날 것”이라고 전망했다.

아울러 “4분기는 웹보드 게임 및 기술, 커머스, 광고 자회사들도 성수기인만큼 큰 폭의 영업 반등이 예상된다”며 “3분기는 신작 부재로 실적은 기대에 다소 못 미치나, 4분기는 신작 출시가 대거 예정됨에 따라 실적과 투자 모멘텀이 살아날 것”이라고 전했다.

NHN은 유선 온라인 게임 소프트웨어 개발 및 공급업을 영위하고 있다.

NHN 최근 실적. [이미지=네이버 금융]

alleyway99@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>