Update2026.01.21 수

[버핏연구소=권용진 기자] KB증권은 26일 현대글로비스(086280)에 대해 미래 영업이익이 개선될 전망이지만 최근 주가급등으로 상승여력은 소진됐다며, 투자의견은 「매수」에서 「중립」으로 하향하지만 목표주가는 16만2000원에서 18만원으로 상향했다. 26일 오전 9시 2분 현재 현대글로비스의 주가는 18만7000원이다.

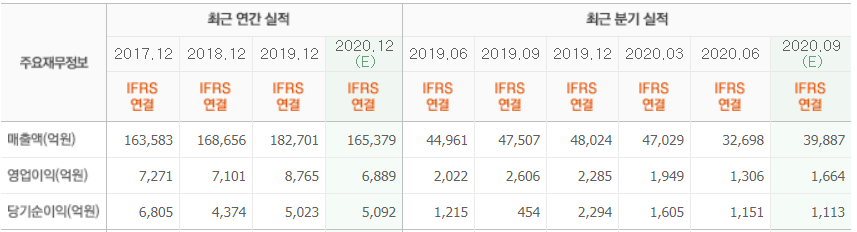

DB금융투자의 박현진 애널리스트는 ”3분기 영업이익은 1614억원 (YoY -38.1%, QoQ +23.6%)으로 컨센서스(시장 전망치)를 2.6%(44억원) 하회했다”고 전했다.

이어 “원화 강세와 신흥국 통화 약세 등이 물류사업 이익에 예상보다 부정적인 영향을 미쳤다”며 “PCC(완성차 해상수송) 매출도 관측된 수요 회복대비 지연됐다”고 덧붙였다.

그는 “내년, 2022년, 2023년 영업이익은 각각 9257억원, 1조원, 1조400억원을 기록할 것”이라며 “기존 전망 대비 2.5%, 4.2%, 8.7% 상향된 것”이라고 기대했다.

이에 대해 “수익성이 낮은 벌크선 매출액, 기타유통매출액이 줄어들고 중고차 등 수익성이 양호한 매출액이 늘어날 것”이라며 “다만 원달러 환율 전망치가 전반적으로 하향한 것은 CKD(부품들을 수출해 목적지에서 조립돼 완성품으로 판매하는 것) 매출과 관련해 수익성에 부정적 영향을 미칠 것”이라고 설명했다.

한편 “투자의견을 하향한 것은 최근 주가급등 때문”이라며 “최근 주가가 3개월간 63.9% 상승해 단기적인 상승여력은 소진됐다”고 판단했다.

하지만 “현대차그룹 지배구조 변화와 관련된 새로운 뉴스는 주가 상승의 원인이 될 수 있어 투자의견 「중립」에 대한 리스크 포인트”이라고 언급했다.

현대글로비스는 종합물류업과 유통판매업, 해운업을 영위하고 있다.

현대글로비스 최근 실적. [이미지=네이버 금융]

danielkwon11@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>