Update2026.06.29 월

[버핏 연구소=이승윤 기자] 신한금융투자는 12일 SK하이닉스(000660)에 대해 올해 영업이익은 11조7000억원(+137.9%)을 전망한다며, 투자의견 『매수』를 유지하고 목표주가를 19만원으로 상향했다. SK하이닉스의 금일 오전 9시 48분 기준 주가는 13만1500원이다.

신한금융투자의 최도연 애널리스트는 “지난해 4분기 실적은 매출액 7조6700억원(QoQ -5.7%), 영업이익 8700억원(-33.3%)으로 가격 하락(DRAM -6%, NAND -8%)이 실적 감소 원인이고 환율 흐름(원화 강세)도 부정적”이라며 “그러나 DRAM Bit Growth(+8%)가 시장 기대치(+5%)를 상회해 DRAM 재고는 추가적으로 감소한 것이고 이에 올해 가격 상승 폭이 기존 예상을 상회할 것”으로 예상했다.

또한 “메모리 반도체는 다음해 상반기까지 실적 개선이 지속될 것”이라며 “올해 분 기별 DRAM 가격 상승 폭은 1분기 +7%, 2분기 +9%, 3분기 +12%, 4분기 +9%로 이에 올해 및 다음해 실적 추정치를 상향했다”고 전했다.

그는 “올해 실적은 매출액 38조8000억원(YoY +22.6%), 영업이익 11조7000억원(+137.9%)이고 연간 DRAM 가격 상승폭은 19%”라며 “NAND는 점진적으로 회복되어 올해 4분기에 BEP 수준에 도달하고 인텔 사업부 인수와 맞물려 다음해에 대폭 개선될 것”으로 전망했다.

이어서 “반도체 주가는 DRAM 증설이 재개되는 시점에 1차 정점을 확인(2차 정점은 수요 급감 시기)할 것”이라며 “이는 DRAM 업체들이 충분한 이익을 향유한 이후에 가능할 것이고 올해 상반기에는 DRAM 증설이 재개되기 어려우며 주가가 상반기 내내 지속 상승할 것으로 보는 이유”라고 밝혔다.

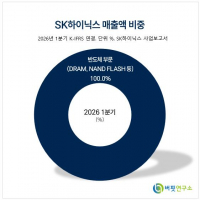

SK하이닉스는 DRAM, 낸드플래쉬, MCP와 같은 메모리 반도체를 생산한다.

![SK하이닉스. 최근 실적 [자료=네이버 증권]](/wordpress/wp-content/uploads/2015/11/20210112_005720.png)

SK하이닉스. 최근 실적 [자료=네이버 증권]

lsy@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>