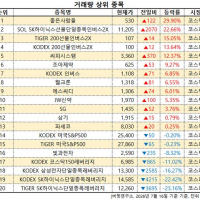

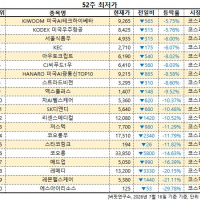

Update2026.07.20 월

[버핏 연구소=이승윤 기자] 신한금융투자는 22일 리노공업(058470)에 대해 비인텔 진영 확장에 따라 수혜가 있을 것이라며, 투자의견 『매수』와 목표주가 21만원을 신규 제시했다. 리노공업의 금일 오전 9시 21분 기준 주가는 15만9700원이다.

신한금융투자의 김찬우 애널리스트는 “올해는 매출 2409억원(+15.2%, 이하 YoY), 영업이익 890억원(+12.5%)으로 꾸준히 성장할 것”이라며 “스마트폰 출하량 회복과 5G 침투율 상승, 비메모리 호황에 따른 ASP 상승, 비인텔 진영의 확장에 따른 수혜가 있을 것”으로 기대했다.

또한 “코로나19 기저효과와 화웨이 퇴출에 따른 업체들의 공격적인 판매 전략의 영향으로 올해 스마트폰 출하량은 14억7000억대로(+7.5%) 증가할 것”이라며 “5G 탑재율이 48% 수준까지 증가하면서 리노핀 판매량도 증가할 것”으로 판단했다.

그는 “리노공업의 캐파 증설은 매년 20% 수준으로 안정적”이라며 “올해는 공급 부족 확대 → ASP 상승이 기대되고 스마트폰 출하량 증가에 따른 Q 증가에 P 증가가 더해져 호실적이 있을 것”으로 전망했다.

이어서 “비인텔 진영, 그 중 ARM 진영 확장에 따른 추가적인 수혜가 있을 것”이라며 “애플, 퀄컴, 마이크로소프트, 삼성 등은 ARM 칩셋 개발 유인이 있고 테스트에 들어가는 핀의 개수가 10배가량 많은 ARM CPU 시장 개화는 호재”라고 전했다.

리노공업은 비메모리 반도체 테스트에 사용되는 핀, 소켓, 의료기기용 부품 생산 업체이다.

![리노공업. 최근 실적 [자료=네이버 증권]](/wordpress/wp-content/uploads/2015/11/20210122_002712.png)

리노공업. 최근 실적 [자료=네이버 증권]

lsy@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>