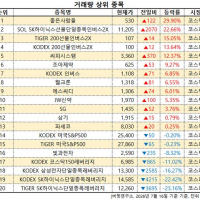

Update2026.07.20 월

[버핏 연구소=이승윤 기자] 하나금융은 25일 SK텔레콤(017670)에 대해 인적분할은 주총 결과를 봐야한다며, 투자의견 『매수』와 목표주가 33만원을 유지했다. SK텔레콤의 금일 종가는 26만3000원이다.

하나금융의 김홍식 애널리스트는 “SKT 인적분할 가능성이 높아진 것은 사실이나 설사 경영진이 강행한다고 해도 주총 통과를 장담할 수 없는 상황”이라며 “소액주주 입장에서는 SK㈜와 합병 리스크만 없다면 하이닉스 지분 20%를 보유하고 있고 금년부터 이동전화 ARPU 성장이 유력한 SKT를 매도할 이유는 전혀 없어서 향후 SKT 인적분할 이슈를 지켜보면서 SKT 투자의견을 조정 또는 유지할 계획”이라고 전했다.

또한 “향후 하이닉스 배당금 증가는 불 보듯 뻔한 상황이며 막대한 자금 소요 및 세금 부담으로 이제 하이닉스 지분을 SKT가 매도해 SK㈜가 직접 늘리는 것은 물 건너간 상황”이라며 “공정거래법 개정으로 올해 안에 SKT가 인적분할 작업을 완료하는 것이 SK㈜가 하이닉스를 가져올 수 있는 유일한 방법이고 오너에게도 절대 유리하다”고 설명했다.

그는 “많은 투자가들은 향후 SK㈜의 스왑(SKT 매도/중간지주 매수)을 감안해 SKT PER이 높게 형성되고 시가총액이 많이 커질 수 있을 것으로 기대한다”며 “인적분할 후 시가총액이 늘어날 수 있는 유일한 방안이며 가능성이 있는 얘기지만 통신주 인기가 너무 없어 경쟁사 시가총액이 적어서 LGU+가 급등하지 않는 한 SKT 시가총액이 10조원을 넘기도 현실적으로 만만치 않다”고 밝혔다.

이어서 “중간지주사 시가총액은 현재 하이닉스 시가총액만 감안해도 13조원(배당세 감안한 할인율 적용), 나머지 자회사 가치를 감안하면 18조원도 가능하다고 말할 수 있지만 현실은 그렇지 않다”며 “SKT를 보유할 이유가 없어진 SK㈜가 스왑을 통해 중간지주 사로 지분을 몰아넣고 이후 SK㈜-중간지주사가 합병하는 건 당연한 수순이고 중요한 포인트는 중간지주사 시총이 크면 장애요소가 되는데 엄청난 할인율이 적용될 가능성이 높고 중간지주사 시가총액이 10조원 형성도 어려울 수 있다”고 판단했다.

SK텔레콤은 무선통신사업, 유선통신사업, 플랫폼 서비스, 인터넷포털 서비스 등을 영위한다.

![SK텔레콤. 최근 실적 [자료=네이버 증권]](/wordpress/wp-content/uploads/2015/11/20210125_092612.png)

SK텔레콤. 최근 실적 [자료=네이버 증권]

lsy@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>