Update2026.07.07 화

[버핏 연구소=김민교 기자] NH투자증권은 9일 삼성중공업(010140)에 대해 적자가 유지되고 리스크가 확대될 우려가 있다며 투자의견 「매수」를 유지하고 목표주가 6700원에서 6200원으로 하향했다. 이날 삼성중공업의 오전 9시 7분 기준 주가는 6370원이다.

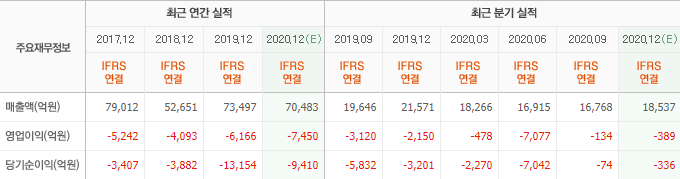

NH투자증권의 최진명 연구원은 “삼성중공업의 지난해 4분기 경영실적은 매출액 1조6653억원, 영업손실 2851억원을 기록했다”며 “일회성 손익을 제외하더라도 경상 이익률이 -3.8%로 만성 적자가 해소되지 않은 상태”라고 말했다.

또 “영업외 측면에서도 총 2255억원의 일회성 손실이 발생했다”며 “2007년 수주했던 브라질 Petrobras Drillship 관련 소송 합의금 1230억원과 유형자산 손상 1025억원 발생이 주된 내용”이라고 덧붙였다.

이어 “올해 수주 목표로 78억 달러를 제시했고 이 중 32억 달러는 해양플랜트 수주를 통해 확보할 계획임을 시사했다”며 “이는 해양플랜트 비중을 낮추려는 다른 경쟁사와 반대되는 행보이기 때문에 차별화가 가능한지가 향후 투자판단을 좌우할 것으로 평가된다”고 판단했다.

다만 “해양플랜트에 대한 의존 확대가 리스크 확대로 연결될 가능성은 우려 요인”이라며 “지난 해에도 2007년과 2013년 수주한 해양플랜트 관련 충당금 4107억원이 발생하는 등 유가 상승만으로 사업성을 판단할 수 없는 상태”라고 분석했다.

삼성중공업은 선박, 해양플랫폼 등의 판매업과 건축 및 토목공사 사업을 영위하고 있다.

삼성중공업의 최근 실적. [이미지=네이버 증권]

kmk22370@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>