Update2026.06.29 월

[버핏 연구소=이현지 기자] 유안타증권은 16일 디오(039840)에 대해 올해 단순 이연 수요 효과뿐 아니라 꾸준한 디지털 신제품 출시를 통해 실적이 성장할 것이라며 투자의견 「매수」와 목표주가는 6만원으로 유지했다. 디오의 전일 종가는 3만8250원이다.

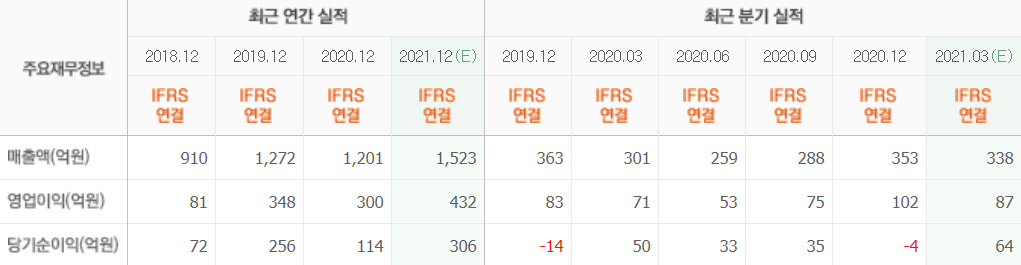

유안타증권의 안주원 연구원은 “올해 1분기 실적은 매출액 334억원(YoY +11.1%)과 영업이익 91억원(YoY +28.9%)일 것”이라며 “국내와 해외 매출액을 각각 104억원과 230억원으로 예상하며 1분기는 국내 매출액 성장이 돋보일 것”이라고 전망했다.

그 이유는 “디지털 솔루션을 기반으로 시술 영역을 넓히며 성과를 나타내고 있다”라며 “해외 역시 지난해 하반기를 기점으로 회복하면서 견조한 매출 흐름이 이어지고 있고 큰 폭의 해외 매출 성장은 기저효과가 본격적으로 발생하는 2분기부터 이뤄질 것”으로 추정했다.

그는 “연간 기준 국내 매출액은 전년비 37% 성장한 490억원으로 예상되고 해외 역시 파트너쉽 확대, 유통망 확충, 교육 및 서비스 강화 등으로 연 매출 1000억원을 상회할 것”이라며 “올해 전사 실적은 매출액 1562억원(YoY +30.1%)과 영업이익 434억원(YoY +44.5%)일 것”이라고 말했다.

이어 “디오는 UV 임플란트, 디오나비 임플란트 시술 시스템을 중심으로 원데이 임플란트 보철을 완성할 수 있는 토탈 솔루션 기술력을 갖췄다”라며 “자체적인 사업 경쟁력과 함께 국내 덴탈 섹터가 원활한 영업활동에 따른 실적 회복 시작, 백신 보급 이후 뚜렷한 성장 흐름 기대, 덴탈업체들의 매출액에서 큰 비중을 차지하고 있는 중국 시장 고성장 등으로 견조한 주가흐름을 보이고 있다”라고 밝혔다.

디오는 의료기기와 인공치아용 임플란트 제품을 생산 및 판매하는 기업이다.

디오 최근 실적. [이미지=네이버 금융]

hyunzi@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>